장은석 기자 esjang@seoul.co.kr

“우리·하나은행 배상하라! 금감원은 철저히 조사하라!”

DLF·DLS 피해자 비상대책위원회와 금융정의연대가 27일 금융감독원에 피해자 집단 민원을 신청했다. 피해자들은 이날 오후 서울 여의도 금감원 앞에서 “우리은행, 하나은행 배상하라”, “금감원은 철저히 조사하라” 등의 구호를 외치면서 원금 손실액 전액 배상을 촉구했다.

장은석 기자 esjang@seoul.co.kr

장은석 기자 esjang@seoul.co.kr

DLF·DLS 피해자 비상대책위원회와 금융정의연대는 27일 오후 서울 여의도 금융감독원 앞에서 기자회견을 열고 금감원에 집단 민원을 신청했다.

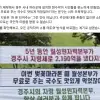

우리은행이 지난 5월까지, 하나은행이 지난 3월까지 판매한 해외금리 연계 DLF의 만기가 속속 도래하면서 원금조차 제대로 돌려받지 못하는 피해자들이 늘어나고 있다. 우리은행이 판 DLF의 경우 원금 손실율이 지난 19일 만기(131억원)가 도래한 상품은 60.1%, 24일 만기(150억원) 상품은 63.2%, 26일 만기(150억원) 상품은 100%였다. 하나은행이 판 DLF는 지난 25일 만기가 처음 도래했는데 원금 손실율이 46.1%로 확정됐다.

피해자들은 두 은행이 판 DLF 상품이 설계 자체부터 판매한 시기, 방법까지 고객에 대한 기망성이 상당해 불완전 판매를 넘어 사기라고 주장했다. 금융정의연대 법률지원단장인 신장식 변호사는 “자본시장법 위반과 불완전 판매라는 얘기도 타당하지만 그 전에 기본적으로 사기”라면서 “불완전 판매를 거론하면서 은행들의 과실 비율이 몇 %인지 따지기 전에 기망 판매이므로 계약을 취소하고 원금 100%를 불법행위에 대한 손해배상으로 고객들에게 전액 반환해야 한다. 이런 주장을 담아 금감원에 집단 민원을 신청하는 것”이라고 밝혔다.

피해자들과 금융정의연대는 두 은행이 판 DLF의 기망성을 3가지로 설명했다. 우선 상품 자체의 기망성이다. 이 DLF 상품은 원금 손실 가능성이 없는 것처럼 보이기 위해 연 4.2%의 쿠폰을 주는 구조로 설계됐다. 얼핏 보면 원금 전액을 보장하면서 연 4.2%의 이자까지 챙겨준다는 것처럼 보인다. 하지만 실제로는 원금은 100%까지 손실이 발생할 수 있고 연 4.2%의 이자만 현금으로 보장하는 식이다. 예를 들어 은행이 1억원을 투자한 고객에게 만기에 원금 1억원과 연 4.2% 이자인 420만원까지 1억 420만원을 무조건 주는 게 아니라 원금 손실이 생기더라도 420만원은 주겠다는 것이다. 원금 100% 손실을 입은 고객은 1억원을 넣고 420만원만 가져가게 된다. 신 변호사는 “원금 손실율과 관계 없이 원금의 4.2%는 현금으로 준다는 얘기인데 이 쿠폰이 마치 확정금리인 것처럼, 원금 손실 없이 주는 것처럼 만들어놨다. 고객을 속이기 위한 상품 구조”라면서 “초고위험 등급의 상품인데 두 은행은 시중은행에 대한 국민들의 신뢰를 이용해 불공정한 상품을 팔아 소비자를 기망했다”고 말했다.

두번째는 판매시기의 기망성이다. 지난해 12월 하나은행 산하 하나금융경영연구소는 보고서를 통해 “미국 장단기 금리 역전에 따른 경기침체 우려 속에 글로벌 금리가 하락할 것”이라고 내다봤다. 하나은행이 세계 금리 하락을 예측하고 있었던 셈이다. 하지만 하나은행은 지난 3월까지 이 상품을 팔았다. 지난 3월 우리금융경영연구소도 보고서를 통해 독일 금리 인하를 예측했다. 그러나 우리은행은 5월까지 이 상품을 팔았다. 신 변호사는 “우리은행 위례신도시지점의 경우 지점장이 본사에 ‘독일 금리가 떨어지는데 팔아도 되냐’고 물어보자 본사에서 ‘걱정하지 말아라’고 해서 팔았다”면서 “우리은행이 손태승 우리은행장의 연임을 앞두고 올 상반기 실적을 끌어올리기 위해 3~5월에 판매를 많이 한 것”이라고 주장했다.

피해자들은 판매 방식에도 기망성이 있다고 봤다. 이 상품은 초고위험 상품으로 가입 조건이 공격적인 투자성향 1등급을 만족해야 한다. 하지만 피해자 대부분은 은행 직원들이 표시한 곳에 서명만 했을 뿐 투자성향 설문을 직접 한 적이 없는 것으로 알려졌다. 은행 직원들이 투자성향 설문을 해서 고객들을 1등급 공격형 투자자로 만든 것이다. 피해자들은 사문서 위조라고 주장했다. 신 변호사는 “은행들이 투자성향 설문을 조작해 고객들을 가입시키기도 했고, 80세 치매 환자에게 이 상품을 팔기 위해 고령 투자자 보호확인서까지 조작했다”면서 “젊은 피해자들도 자신의 손으로 투자성향 설문을 체크한 사람이 없다. 은행이 공격적 투자성향으로 만들었다”고 말했다.

금감원이 DLF 상품의 대규모 원금 손실로 누가 이득을 봤는지 철저히 조사해야 한다는 주장도 나왔다. 김득의 금융정의연대 상임대표는 “고객들에게 피눈물이 나게 한 이 상품의 반대 포지션 거래로 이득을 본 기관이 누구인지 밝혀야 한다”면서 “외국 기관이라면 국내 금융은 외국 기관의 호구가 되고, 고객은 금융기관의 호구가 되는 것이다. 금감원이 기강을 바로 잡기 위해서라도 솜방망이 처벌은 안되며 징계권을 정확히 행사해야 한다”고 강조했다.

장은석 기자 esjang@seoul.co.kr

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지