‘탈세 온상’ 법인차 과세 대폭 손질

탈세의 온상인 ‘무늬만 회사차’를 손보기 위해 업무용 승용차의 감가상각비 비용 인정 한도를 1년 800만원으로 제한하는 등 관련 과세 체계가 대폭 손질됐다. 실제로는 사적으로 이용하면서 회사차 명목으로 세금 혜택을 받는 얌체족과 수시로 값비싼 승용차를 바꿔 타는 ‘꼴불견 사장님’이 줄어들 전망이다.

-아니다. 운행 기록만 충실히 남기면 쏘나타급 업무용 승용차는 법인세를 물지 않을 수 있다. 현행법상 임의로 정할 수 있었던 감가상각 방법(정액, 정률)과 기간(4~6년)을 5년 정액으로 의무화했고 1년 감가상각 한도를 800만원으로 정했기 때문이다. 업무용으로 사용한 운행 기록이 있으면 기타 운영비도 비용으로 인정받는다.

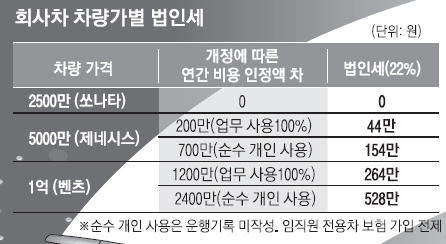

→2500만원짜리 쏘나타를 회사 명의로 구입했을 때 1년에 얼마의 법인세를 물게 되나.

-임직원 전용차 보험에 가입했다면 과세액은 0원이다. 1년 감가상각비 500만원에 차량 관련 운영비 350만원(감가상각의 70%)을 합하면 850만원이지만 보험에 가입하면 한 해 1000만원까지는 운행 기록 없이도 비용으로 간주해 주기 때문이다. 비용이 1000만원을 넘더라도 운행 기록을 작성한 경우에는 입증된 업무 사용 비율만큼을 비용으로 인정받을 수 있다.

→운전학원에서 연습용으로 사용하는 승용차도 해당되나.

-아니다. 개별소비세 부과 대상 승용차에만 과세된다. 운수업(택시)이나 자동차판매장의 시승용 승용차, 운전학원 등에서 영업용으로 사용하는 승용차는 제외된다. 트럭이나 승합차는 승용차가 아니기 때문에 당연히 적용 대상이 아니다.

→사적으로 사용한 승용차 관련 비용에 대한 세금은.

-사용자에게 소득세로 과세된다.

→리스의 경우 감가상각비 계산 방법은.

-총리스(렌털)료에서 보험료, 자동차세 등을 제외한 금액을 바탕으로 계산한다. 자세한 내용은 시행규칙으로 정해지는데, 법인 명의로 리스하는 경우도 구입한 경우와 같은 방식으로 계산된다.

세종 장형우 기자 zangzak@seoul.co.kr

2015-12-24 4면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지