팍팍한 서민들 저축할 돈 없고 생계형저축 등 세제혜택 상품 소득기준 없어 부유층 稅테크

‘저축의 날’이 29일로 50주년을 맞았지만 저축에 대한 각종 지원에서 서민들의 몫은 갈수록 줄어만 가고 있다. 저축 많이 하는 사람들에게 나라에서 주는 세제감면 혜택은 고소득층이 주로 가져간다. 은행들도 과거와 달리 서민 고객들에 대한 우대금리 제공에 관심이 없다.

이 중 서민들이 받는 세제 혜택 비중은 높지 않을 것으로 보인다. 통계청의 2012년 가계금융복지조사에 따르면 소득 하위 20%의 저축액은 총자산의 11.0%를 차지했다. 2010년 9.7%보다 1.3% 포인트 늘어나는 데 그쳤다. 반면 지난해 소득 상위 20%의 저축금액은 총자산의 20.3%로 2011년(16.6%)보다 3.7% 포인트 늘었다.

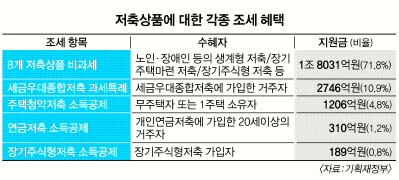

정부가 서민을 지원하고자 내놓은 저축상품은 ‘소득요건’이 없어 고소득층이 혜택을 누리기가 쉽다. 노인·장애인 등의 생계형 저축이 그렇다. 이자소득세(15.4%)가 1인당 3000만원까지 전액 면제되지만 60세 이상, 장애인, 독립유공자 등 요건 하나만 만족하면 가입할 수 있다. 장기주식형저축, 세금우대종합통장 등 세금우대저축도 소득이나 재산이 많고 적음과는 무관하게 1인당 1000만원까지 이자소득세가 9.5%에 불과하다. ‘저소득’ 요건이 있는 세제 혜택 상품은 올해부터 도입된 재형저축이 유일하지만 그나마 7년 동안 돈이 묶여야 하는 불편함이 있다.

이자 몇 푼이 아쉬운 상황이지만 은행권에서 서민을 위한 상품은 찾아보기 어렵다. 지난해엔 4%대 특판 상품이 ‘가뭄에 콩 나듯’ 출시됐지만 올해에는 이마저도 자취를 감췄다. 국민, 우리, 신한, 하나, 외환, 씨티, 스탠다드차타드은행 등이 내놓은 ‘저축의 날’ 특판상품도 평균 0.2% 포인트 정도의 특별 우대금리만을 제공한다. KB국민은행이 우대금리를 포함해 최고 3.8% 금리를 제공하는 ‘KB 주니어 스타(Star) 적금’을 다음 달 29일까지 팔지만 가입 대상은 만 18세 미만 청소년에 한정돼 있다.

한 시중은행 관계자는 “저금리 기조 때문에 자금을 운용할 곳도 마땅치 않고 예대마진(예금이자와 대출이자의 차이)도 낮아서 적극적으로 예금을 유치할 만한 상황이 아니다”면서 “이번 특판 상품은 고객에 대한 감사 차원에서 내놨다”고 말했다.

오정근 고려대 경제학과 교수는 “지금보다 더 가난했던 1960~1970년대 당시 저축률이 지금보다 더 높았던 이유는 정부의 적극적인 유인책 때문”이라면서 “현재 출시돼 있는 재형저축 등 제도 보완을 통해 저소득층도 저축에 참여할 수 있도록 인센티브를 제공해야 한다”고 말했다.

이성원 기자 lsw1469@seoul.co.kr

2013-10-30 16면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지