(중) 매력도 신뢰도 잃은 만능통장

1%도 채 안 되는 ISA 수익률국내 채권형 펀드 수익 밑돌아

대출 아닌데 소득 증빙도 불편

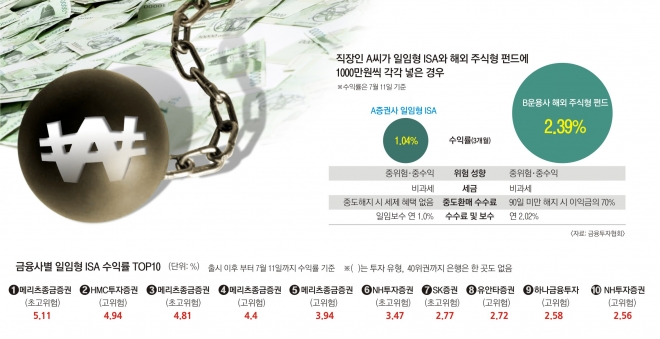

‘국민 재산 불리기 만능통장’이라는 수식이 무색하게 3개월 만에 공개된 ISA 평균 수익률은 1%도 채 안 된다. 19일 금융투자협회에 따르면 금융사가 알아서 굴려 주는 ‘일임형’ ISA의 경우 증권사 평균 수익률은 0.92%, 은행은 0.23%이다. 펀드 평가사 제로인에 따르면 같은 기간 해외 채권형 펀드의 평균 수익률은 2.98%, 해외 주식형은 1.56%다. 상대적으로 수익률이 낮은 국내 채권형도 1.09%로 ISA보다는 높다. 물론 마이너스인 국내 주식형(-1.32%)보다는 낫긴 하다.

3~5년간 돈이 묶이는 단점과 소득 증빙 등 까다로운 가입절차 등에도 수익률이 좋았다면 입소문을 타고 ISA가 흥행했을 것이라는 게 금융권 안팎의 분석이다. 정부의 ‘ISA 태스크포스’에 참여했던 한 시중은행 관계자는 “(수익률 등) 상품이 매력적이면 강권하지 않아도 고객이 알아서 찾아오게 돼 있다”면서 “국민 재테크 통장이라는 취지를 살리기 위해서는 지금이라도 상품의 근본적인 구조를 개선해야 한다”고 주장했다.

●재형저축에 훨씬 못 미치는 혜택

은행에 다니는 강모(29)씨는 실적 압박 때문에 ISA에 가입하긴 했지만 친한 지인들한테는 권하지 않는다. 강씨는 “(5년간) 비과세 혜택을 최대치로 받을 수 있는 200만원의 수익을 내려면 적어도 1000만원 이상 넣어서 매년 4% 이상 수익률을 내야 하는데 지금의 운용 성적으로는 요원한 수치이고 무엇보다 그만한 목돈을 장기간 묶어 둘 수 있는 직장인이 얼마나 되겠느냐”고 반문했다. 이어 “일임형의 경우 원금 보장도 안 되는 데다 수익률까지 저조해 (종잣돈을 불려 나가야 하는) 서민들에게 가입을 유도하는 것은 모순”이라며 “4%대 확정금리가 주어졌던 재형저축보다도 못하다”고 푸념했다.

대부분의 직장인이 결혼, 전세자금, 내 집 마련, 자녀 학비 등으로 목돈을 장기간 묶어 놓기 힘든데 이를 감내할 만한 ‘매력 요인’이 ISA에 없다는 것이다. ISA는 세제 혜택이 주어지기 때문에 5년간(연봉 5000만원 이하 서민형은 3년) 의무적으로 가입해야 한다.

상품을 편입하고 운용하는 데에도 의무가입 기간은 한계로 작용한다. 예컨대 신탁상품에 들어가는 주가연계펀드(ELF)의 경우 대개 3년 만기 상품이어서 5년짜리 ISA 안에서는 다른 상품으로 교체해야 한다. 재계약할 경우에는 중도 해지 리스크가 발생한다. 이 때문에 ISA 가입 기간이 3년 이상 남아 있지 않을 때에는 아예 ELF는 권하지 않는다고 금융사 직원은 설명했다.

●설명 듣다 날 샐만큼 가입 까다로워

상품이 복잡하고 가입 조건이 까다로워서 손사래 치는 소비자들도 많다. ISA 출시 준비팀장이었던 은행원 B씨는 “가입 자격을 소득 있는 사람으로 한정해 놓은 것도 한계”라고 지적했다. 그는 “ISA 원조인 영국은 국민 누구나 하나씩 가입할 수 있도록 해 학생이든 주부든 소득 증빙 없이 가입할 수 있는데 반해 우리는 대출을 받는 것도 아닌데 소득 증빙을 하라고 하니 소비자 입장에서는 꺼려할 수밖에 없다”고 쓴소리했다. 수익률이라도 높으면 이 모든 불편을 감수하겠지만 현실은 그렇지 못하다는 것이다.

또 다른 시중은행의 영업부 직원은 “다른 비과세 투자상품과 달리 ISA는 (편입한) 여러 상품의 손실과 이익을 합산해 계산한다”면서 “이런 점은 분명 차별화된 장점인 데도 (투자상품이 편입돼 있다 보니) 고객 개개인의 성향 분석과 손실위험 설명 등 밟아야 할 절차가 너무 많아 고객들이 절로 고개를 흔든다”고 아쉬워했다.

●깡통계좌에 공시오류 헛발질도

정부가 4·13 총선을 의식해 서두른 탓에 설익은 밥을 내놓았다는 지적도 잇따른다. 금융사마다 계좌를 열 수 있었던 재형저축과 달리 모든 금융사를 통틀어 1인 1계좌로 설정하다 보니 금융사 간에 ‘계좌 수 선점 경쟁’이 불붙었다. 결과적으로 깡통계좌(잔고 1만원 이하)와 불완전판매 문제가 불거져 금융감독원이 전수조사에 나서는 계기가 됐다.

5년짜리 장기 상품의 수익률을 출시 3개월 만에 공개한 것 또한 자충수를 뒀다는 지적이다. 이마저도 IBK기업은행 수익률에 오류가 발견되고, 뒤이어 다른 금융사들의 공시에서도 무더기 오류가 추가 확인되면서 ISA 신뢰도는 바닥으로 추락했다. 금융권 관계자는 “정부는 세제 혜택을 어떻게 확대할지, 금융사들은 수익률을 어떻게 끌어올릴지를 고민해야 할 때”라고 강조했다.

신융아 기자 yashin@seoul.co.kr

2016-09-20 6면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지