‘중금리 대출’ 새달 5일 출시

연금수급자 등 4~7등급 700만명최소 상환 능력 갖춘 근로·소득자

5년 안에 원리금 동시에 갚아야

기존 2금융 대출자도 ‘환승’ 가능

→누가 대상인가.

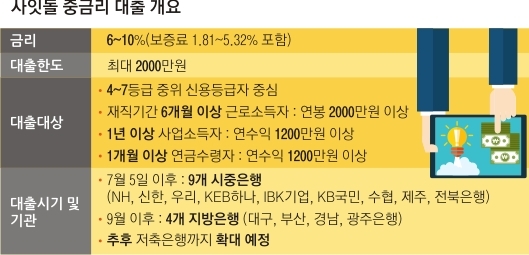

-일정 수준의 급여나 사업소득이 있지만, 은행 대출이 어려워 제2금융권 대출을 이용해야만 하는 중신용자 700만명이 대상이다. 사회 초년생이나 연금수급자 등 상환 능력은 있지만 1금융권에선 대출을 꺼리던 이들도 대상에 포함된다. 기존 카드론이나 저축은행 대출을 받은 사람도 ‘사잇돌’로 갈아탈 수 있다.

→소득 요건에 기준이 있다던데.

-근로소득자는 연봉 2000만원 이상으로 재직 기간이 6개월을 넘어야 한다. 단 최근 직장을 옮긴(90일 이내) 경우 직전 직장 재직 기간을 포함해 6개월이 넘으면 된다. 자영업자(1년이상)나 연금 소득자(1개월 이상)는 연수입이 1200만원 이상이어야 한다. 최소한의 상환 능력은 있어야 하기 때문이다.

→대출 한도와 기간은.

-1인당 최대 2000만원까지 빌려준다. 대출금은 반드시 60개월 안에 갚아야 한다. 맞벌이 부부는 각각 대출이 가능하다. 대출 신청자의 소득이나 금융 채무 등에 따라 개인별 대출 한도는 줄어들 수 있다. 갚을 때는 처음부터 무조건 원금과 이자를 일정액씩 쪼개 갚아야 한다. 거치 기간이 없다는 얘기다.

→금리는.

-개인별로 다르지만 대략 연 6~10%대다. 여기에는 서울보증보험에 내는 보증료(1.81~5.32%)가 이미 포함돼 있다. 별도의 보증료 등 수수료는 없다.

→보증보험을 끼면 금리가 올라갈 텐데 굳이 연계하는 이유는.

-은행 입장에서 중금리 시장은 ‘안 가 봤던 길’이다. 은행들은 대출 심사를 할 때 기준을 삼을 만한 기본 데이터(연체 기록이나 상환 능력 등)가 없어 위험하다고 말한다. 그동안 중금리 대출을 꺼려 왔던 이유다. 사잇돌 대출은 서울보증보험의 보증을 받는 방식으로 이 문제를 해결했다. 추후 데이터가 쌓이면 굳이 보증기관을 끼지 않고 직접 대출을 하게 만든다는 것이 금융 당국의 계획이다.

→대출 신청은 어떻게.

-전국 9개 은행 지점에 필요 서류(▲급여소득자: 재직증명서+근로소득 증빙서류 ▲사업소득자: 사업자 등록증+사업소득 증빙서류 ▲연금소득자: 연금수급권자 확인서+연금수령증명서)를 제출하면 된다. 심사를 통과하면 즉시 대출이 가능하다. 신한은행과 우리은행은 창구에 갈 필요 없이 모바일 뱅킹을 이용해도 된다.

→8~10등급은 대출받을 수 없나.

-8등급 이하라도 성실한 상환 기록이 있거나 안정적인 소득이 있으면 대출이 가능하다는 것이 원칙이기는 하다. 연체 기록이 있으면 대출은 불가능하다.

유영규 기자 whoami@seoul.co.kr

2016-06-24 20면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지