통계청의 가계금융복지조사 데이터 분석

상위 1% 순자산 32.8억… 1년 새 3.8억↑

자산 81% 부동산… 여유자금은 저축·투자

연소득 2.1억… 재산소득이 평균의 17배↑

5만원권

15일 통계청의 2022년 가계금융복지조사 마이크로데이터를 분석한 결과 지난해 순자산 기준 상위 1% 가구의 기준선은 32억 7920만원이었다. 2021년 29억원에서 3억 7920만원 올라갔다.

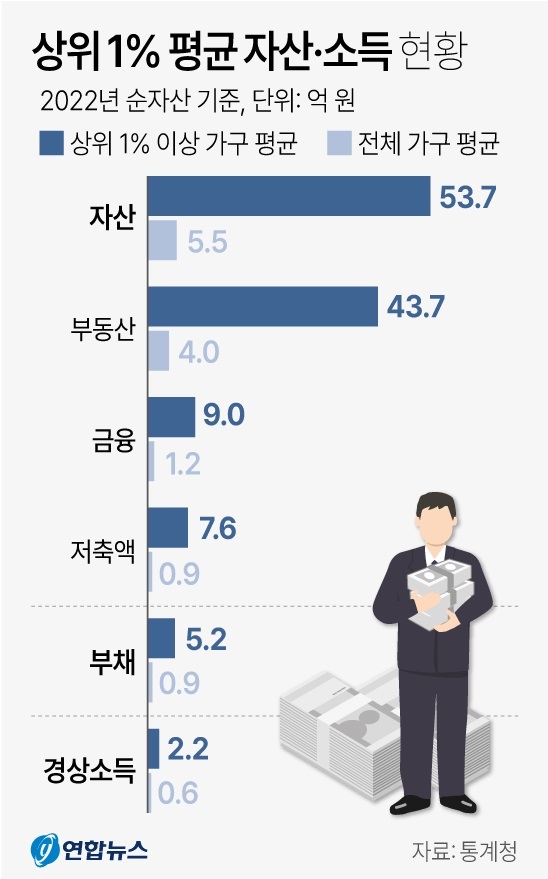

순자산 상위 1%의 부채를 포함한 평균 자산은 53억 6882만원이었다. 이 가운데 부동산 자산이 43억 7249만원으로 전체 자산의 81.4%를 차지했다. 전체 가구의 평균 부동산 자산 비중인 73.7%보다 7.7% 포인트 높다. 재력가 상당수가 부동산 투자로 자산을 늘렸다는 의미다.

상위 1% 가구의 금융 자산은 9억 91만원으로 16.8%를 차지했다. 이 가운데 84.8%인 7억 6376만원이 저축액이었다. 부채는 평균 5억 1666만원으로 집계됐다.

상위 1% 평균 자산·소득 현황

상위 1% 가구의 평균 연소득은 2억 1632만원으로 전체 가구 평균 6414만원의 3.4배 수준이었다. 근로소득이 9328만원, 사업소득이 3985만원, 재산소득이 7247만원으로, 전체 가구 평균과 비교해 근로소득(4125만원)은 2.3배, 사업소득(1160만원)은 3.4배, 재산소득(426만원)은 17배 차이를 보였다.

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지