한은 ‘금융안정 상황’ 발표

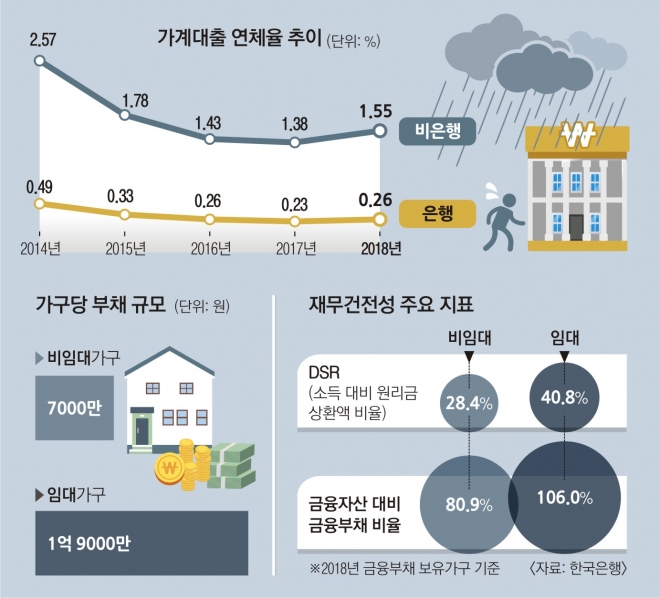

가구당 평균 부채 1억 9000만원총 372兆… 비임대가구의 약 3배

예금 등 보유자산보다 빚이 더 많아

“단기·일시상환 개인사업자 많은 탓”

한국은행이 28일 발간한 ‘금융안정 상황’에 따르면 지난해 기준 주택이나 상가, 오피스텔 등을 임대하는 가구수는 328만 가구로 전체 1969만 가구의 16.7%다. 임대가구 중 소득 상위 40%(4·5분위) 및 60세 이상 고령층 비중이 각각 59.5%, 41.8%로 상대적으로 높았다.

임대가구 10가구 중 6가구꼴로 금융부채가 있었으며 그 규모는 총 372조 4000억원이다. 가구당 평균 1억 9000만원으로, 비(非)임대가구의 가구당 평균 금융부채인 7000만원을 웃돌았다. 부채 구조가 취약한 단기(만기 1년 이내) 및 일시상환방식 대출 비중이 각각 26.9%, 35.3%로 비임대가구(20.6%, 26.7%)보다 높았다. 한은은 “상가, 오피스 등 비주택을 중심으로 단기 일시상환 방식의 개인사업자 대출이 많기 때문”이라고 설명했다.

임대가구의 재무건전성은 비임대가구에 비해 떨어졌다. 임대가구의 소득 대비 원리금상환액 비율(DSR)은 40.8%로 조사됐다. 연소득의 40% 이상을 부채 원금과 이자를 갚는 데 쓴 것이다. 금융자산 대비 금융부채 비율은 106%로 집계됐다. 예금이나 현금 등 보유한 금융자산보다 빚이 더 많다는 뜻이다.

유동성 측면에서 빚을 갚을 능력이 상대적으로 낮은 임대가구 비중은 6.8%로 나타났다. 연간 처분가능소득보다 원리금 상환액이 많은 동시에 금융자산보다 금융부채가 많은 경우가 여기에 해당된다.

다만 토지·건물 등 실물자산까지 고려했을 때 총자산보다 총부채가 많은 임대가구 비중은 1%였다.

한은은 “향후 부동산 시장 위축 움직임 등을 면밀히 점검할 필요가 있다”며 “금융기관은 대출을 취급할 때 차주의 부채상환능력 및 담보가치 평가를 보다 엄격히 하는 등 리스크 관리를 강화해야 한다”고 강조했다.

장진복 기자 viviana49@seoul.co.kr

2019-03-29 22면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지