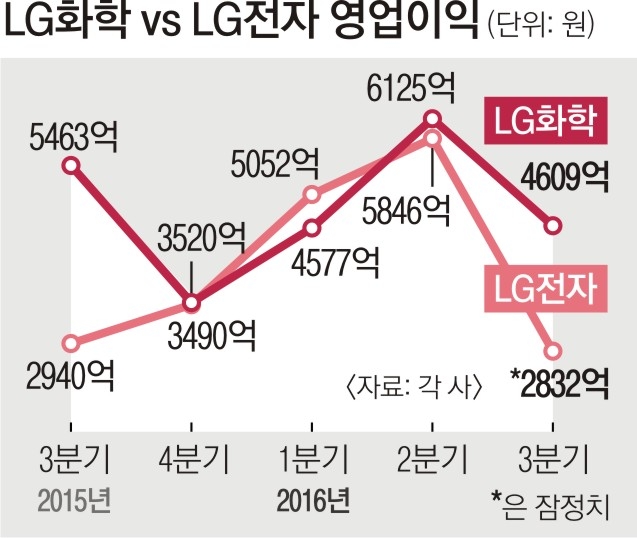

3분기 영업익 전분기比 25% ↓

“LG생과 불확실성 커 하향 지속” “전지부문 곧 수익 개선” 전망분분

그룹의 양대 축인 이 두 기업이 제 역할을 하지 못하면 태양광 등 신사업 투자도 위축될 수 있어서다. LG화학 부진에 대해서는 기존 사업부의 성장세 둔화와 무리한 인수·합병(M&A)이 원인이라는 주장과 함께 규모를 키워 가는 과정의 ‘성장통’인 만큼 우려할 필요가 없다는 의견이 팽팽하게 맞선다.

19일 업계에 따르면 LG화학은 지난 1분기를 제외하고는 최근 1년 동안 LG전자보다 더 많은 수익을 내며 ‘장자’ 역할을 톡톡히 했다. 그러면서 바스프, 듀폰과 같은 글로벌 종합화학기업으로 거듭나기 위해 몸집을 불려 왔다.

올 초 농자재 전문기업인 동부팜한농을 인수하고, 지난 9월 LG생명과학과의 재결합을 선언했다. 그러나 지난 4분기 이후 분기마다 30% 이상 늘어난 영업이익이 3분기 들어 약 25% 꺾였다. 기초소재(석유화학) 부문을 뺀 나머지 사업부가 전부 적자를 보면서다. 전지(배터리)와 편광판 등 정보전자소재는 3분기 연속 적자에 빠졌다.

LG화학 측은 “전지 부문 적자폭이 줄었고, 팜한농도 인수 실사 과정에서 발견된 일회성 비용을 빼면 실적이 나빠진 것은 아니다”라고 설명했다.

그러나 전지 부문은 중국 배터리 시장의 안착 여부에 따라 흑자 전환 시점이 달라질 것으로 보인다. 이르면 이달 말 예정된 중국 5차 배터리 인증의 포함 여부가 관건인 셈이다. 농약·비료 시장의 성장세가 둔화될 가능성이 높은 것도 팜한농에 대한 우려를 키운다. 게다가 정보전자소재는 비수기에 접어들면서 회사에서도 당분간 적자가 지속될 것으로 보고 있다.

이도연 한국투자증권 연구원은 “(내년부터 연결실적으로 잡히는) LG생명과학에서 비롯되는 불확실성도 배제할 수 없다”면서 “향후 3분기 동안 실적 하향세가 이어질 것”으로 내다봤다. 반면 박영주 미래에셋대우 연구원은 “석유화학 실적이 견조하고 내년부터 전지·정보소재 부문도 점진적 개선이 예상된다”면서 “조만간 바닥을 벗어날 것”이라고 전망했다.

김헌주 기자 dream@seoul.co.kr

2016-10-20 16면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지