йҹ“йҠҖ мҷёкөӯмӮ¬лЎҖмҷҖ 비көҗ ліҙкі м„ң

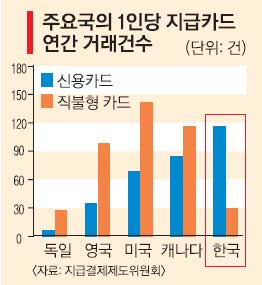

мҡ°лҰ¬лӮҳлқј көӯлҜј н•ң мӮ¬лһҢмқҙ н•ң н•ҙм—җ кёҒлҠ” мӢ мҡ©м№ҙл“ң кұ°лһҳ кұҙмҲҳлҠ” нҸүк· 116.1кұҙмқҙлӢӨ. көӯм ңкІ°м ңмқҖн–ү(BIS) мӮ°н•ҳ м§ҖкёүкІ°м ңм ңлҸ„мң„мӣҗнҡҢ 23к°ң нҡҢмӣҗкөӯ к°ҖмҡҙлҚ° 1мң„лӢӨ. н•ҳмң„к¶Ңмқё лҸ…мқјмқҖ 5.9кұҙмқҙлӢӨ. лҜёкөӯ(69.5кұҙ), мҳҒкөӯ(35.1кұҙ)кіј 비көҗн•ҙлҸ„ м••лҸ„м ҒмңјлЎң л§ҺлӢӨ.

к№Җм •к·ң н•ңкөӯмқҖн–ү кІ°м ңм—°кө¬нҢҖ м°ЁмһҘмқҖ 17мқј лӮҙлҶ“мқҖ вҖҳмӢ мҡ©м№ҙл“ң кІ°м ң мӢңмҠӨн…ңмқҳ нҸүк°Җ л°Ҹ к°ңм„ кіјм ңвҖҷлқјлҠ” м ңлӘ©мқҳ ліҙкі м„ңм—җм„ң мқҙк°ҷмқҙ мЈјмһҘн–ҲлӢӨ. ліҙкі м„ңк°Җ мҷёкөӯмқҳ 분м„қ кІ°кіјлҘј мқёмҡ©н•ң лӮҙмҡ©м—җ л”°лҘҙл©ҙ мӢ мҡ©м№ҙл“ң мӮ¬мҡ©м—җ л”°лҘё мӮ¬нҡҢм Ғ 비мҡ©мқҖ нҸүк· 2мң лЎң(м•Ҫ 3000мӣҗ) м •лҸ„лӢӨ. нҳ„кёҲ(0.5~1мң лЎң)мқҙлӮҳ м§Ғл¶Ҳм№ҙл“ң(0.5мң лЎң)м—җ 비н•ҙ лҶ’лӢӨ.

к№Җ м°ЁмһҘмқҖ вҖң비мҡ© кҙҖм җм—җм„ң ліј л•Ң мҡ°лҰ¬лӮҳлқјлҠ” м Ғм • мҲҳмӨҖліҙлӢӨ кіјлҸ„н•ҳкІҢ мӢ мҡ©м№ҙл“ңлҘј мӮ¬мҡ©н•ҳкі мһҲлӢӨ.вҖқл©ҙм„ң вҖңмҶҢ비мһҗл“ӨмқҖ м—°нҡҢ비м—җ 비н•ҙм„ңлҸ„ кіјлӢӨн•ң л¶Җк°Җм„ң비мҠӨ нҺёмқөмқ„ м–»кі мһҲлӢӨ.вҖқкі м§Җм Ғн–ҲлӢӨ.

нҳ„лҢҖВ·лЎҜлҚ°В·мӮјм„ұВ·мӢ н•ңВ·KBкөӯлҜј л“ұ 5к°ң мӢ мҡ©м№ҙл“ңмӮ¬л“Өмқҙ м§ҖлӮңн•ҙ нҡҢмӣҗл“Өм—җкІҢ м ңкіөн•ң нҸ¬мқёнҠё м ҒлҰҪ, л¬ҙмқҙмһҗ н• л¶Җ л“ұ л¶Җк°Җм„ң비мҠӨлҠ” м•Ҫ 1мЎ° 9000м–өмӣҗм–ҙм№ҳлӢӨ. нҡҢмӣҗл“Өмқҙ лӮё м—°нҡҢ비(3400м–өмӣҗ)мқҳ 5.5л°°лӢӨ. мҶҢл“қкіөм ң нҷҳкёүм•Ў(8000м–өмӣҗ)кіј мӢ мҡ©кө¬л§Өм—җ л”°лҘё н•ң лӢ¬к°Җлҹүмқҳ м°Ёмһ…비мҡ© м Ҳк°җм•Ў(1мЎ° 5000м–өмӣҗ)к№Ңм§Җ к°җм•Ҳн•ҳл©ҙ нҡҢ비 лҢҖ비 нҺёмқөмқҖ 12.4л°°лЎң м»Ө진лӢӨ.

ліҙкі м„ңлҠ” вҖңмұ„мӮ°м„ұмқҙ м•…нҷ”лҗң к°Җ맹м җмқҖ нҢҗл§Өк°ҖкІ© мқёмғҒмқ„ нҶөн•ҙ мҶҗн•ҙлҘј ліҙм „н•ҳл Ө л“Өкі кІ°көӯ мқҙлҠ” мҶҢ비мһҗл“Өмқҳ л¶ҖлӢҙмңјлЎң мқҙм–ҙ진лӢӨ.вҖқл©ҙм„ң вҖңм§Ғл¶Ҳм№ҙл“ңм—җ мҶҢл“қкіөм ң нҳңнғқмқ„ лҚ” мЈјкі , лҜёкөӯмІҳлҹј мқјм • кёҲм•Ў мқҙн•ҳм—җ лҢҖн•ҙм„ңлҠ” мӢ мҡ©м№ҙл“ң мҲҳмҲҳлЈҢлҘј мҶҢ비мһҗм—җкІҢ м „к°Җн•ҳкұ°лӮҳ нҳ„кёҲ л°Ҹ м§Ғл¶Ҳм№ҙл“ңм—җ н• мқё нҳңнғқмқ„ мЈјлҠ” м°Ёл“ұ лҢҖмҡ°лҘј н—Ҳмҡ©н•ЁмңјлЎңмҚЁ м§Ғл¶Ҳм№ҙл“ң мӮ¬мҡ© нҷ•мӮ°мқ„ мң лҸ„н•ҙм•ј н•ңлӢӨ.вҖқкі м ңм•Ҳн–ҲлӢӨ.

м№ҙл“ңмӮ¬м—җ лҢҖн•ҙм„ңлҠ” м§Ғл¶Ҳм№ҙл“ң к°Җ맹м җ мҲҳмҲҳлЈҢмңЁ мқён•ҳлҘј мҙүкө¬н–ҲлӢӨ. мҡ°лҰ¬лӮҳлқјлҠ” мҲҳмҲҳлЈҢмңЁмқҙ 1%мқҙм§Җл§Ң лҜёкөӯ(0.72%), лҸ…мқј(0.31%), мҳҒкөӯ(0.27%), мәҗлӮҳлӢӨ(0.24%), лҚҙл§ҲнҒ¬(0.11%) л“ұ лҢҖл¶Җ분мқҖ 1% лҜёл§Ңмқё л§ҢнҒј мқён•ҳ м—¬л Ҙмқҙ мһҲлӢӨлҠ” мЈјмһҘмқҙлӢӨ.

м•ҲлҜёнҳ„кё°мһҗ hyun@seoul.co.kr

2012-06-18 15л©ҙ

Copyright в“’ м„ңмҡёмӢ л¬ё All rights reserved. л¬ҙлӢЁ м „мһ¬-мһ¬л°°нҸ¬, AI н•ҷмҠө л°Ҹ нҷңмҡ© кёҲм§Җ