вҖҳл§Ңмӣҗмқҳ н–үліөліҙн—ҳвҖҷ 10л§Ңкұҙ мңЎл°•вҖҰ мһ¬мӣҗ л¶ҖмЎұн•ҙ нҷ•лҢҖ лӘ»н•ҙ

м ҖмҶҢл“қмёөмқ„ мң„н•ң мҶҢм•Ўліҙн—ҳмқҙ нҒ° нҳёмқ‘м—җлҸ„ л¶Ҳкө¬н•ҳкі мһ¬мӣҗ л¬ём ңмҷҖ мҶҢм•ЎлҢҖм¶ңм—җ м№ҳмҡ°м№ң м„ңлҜјкёҲмңө, лҜјк°„ ліҙн—ҳмӮ¬мқҳ м—ӯн• л¶Җмһ¬ л“ұмңјлЎң нҷңлЎңлҘј м°ҫм§Җ лӘ»н•ҳкі мһҲлӢӨ.

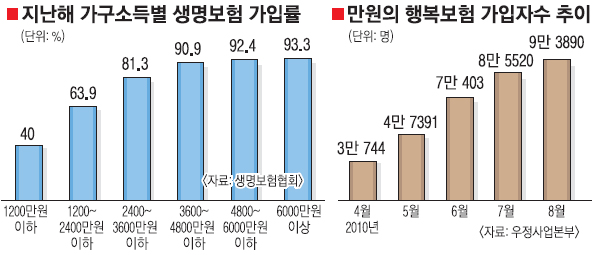

1мқј мҡ°м •мӮ¬м—…ліёл¶Җм—җ л”°лҘҙл©ҙ мҳ¬ 1мӣ” м¶ңмӢңн•ң вҖҳл§Ңмӣҗмқҳ н–үліөліҙн—ҳвҖҷмқҖ 8мӣ”л§җ нҳ„мһ¬ 9л§Ң 3890кұҙ нҢҗл§ӨлҗҗлӢӨ. л§Өмӣ” нҸүк· 1л§Ң 2000кұҙ к°Җмһ…н• м •лҸ„лЎң мқёкё°лқј мҳ¬н•ҙ лӘ©н‘ңм№ҳмқё 10л§Ңкұҙмқ„ кі§ л„ҳм–ҙм„Ө м „л§қмқҙлӢӨ. м—°к°„ мҶҢл“қмқҙ мөңм Җмғқ계비 150%мқё м ҖмҶҢл“қмёөмқҳ м§Ҳлі‘, мӮ¬л§қ л“ұмқ„ ліҙмһҘн•ҙ мЈјлҠ” мқҙ ліҙн—ҳмқҖ м—° ліҙн—ҳлЈҢ 1л§Ңмӣҗл§Ң лӮҙл©ҙ мҡ°м •мӮ¬м—…ліёл¶Җк°Җ 2л§Ң 5000мӣҗмқ„ лҢҖмӨҖлӢӨ. н•ҳм§Җл§Ң мӣҗн•ңлӢӨкі лӢӨ л“Ө мҲҳ мһҲлҠ” кІҢ м•„лӢҲлӢӨ. мҳ¬н•ҙ мҳҲмӮ°(23м–өмӣҗ)м—җ л§һ추л Өл©ҙ 10л§Ңкұҙк№Ңм§Җл§Ң мҲҳмҡ©н• мҲҳ мһҲкё° л•Ңл¬ёмқҙлӢӨ. м§Җм—ӯлі„ нҢҗл§Ө н•ңлҸ„лҸ„ м •н•ҙм ё мһҲлҠ”лҚ° м„ңмҡё, кІҪкё°, м ңмЈј л“ұмқ„ м ңмҷён•ҳл©ҙ лҢҖл¶Җ분 м§Җм—ӯмқҙ мқҙлҜё л§Ҳк°җлҗҗлӢӨ.

мқҙ л•Ңл¬ём—җ мҡ°м •мӮ¬м—…ліёл¶ҖлҸ„ н–Ҙнӣ„ мҡҙмҳҒ л°©м•Ҳмқ„ кі мӢ¬ мӨ‘мқҙлӢӨ. мҡ°м •мӮ¬м—…ліёл¶Җ кҙҖкі„мһҗлҠ” вҖңмқјнҡҢм„ұмңјлЎң к·ём№ҳм§Җ м•Ҡкі мӢңмһҘ мЎ°м„ұмһҗ м—ӯн• мқ„ н•ҳл©ҙм„ң мқјл°ҳ ліҙн—ҳмӮ¬лҸ„ л“Өм–ҙмҳ¬ мҲҳ мһҲлҸ„лЎқ мӢңмһҘмқ„ нӮӨмҡ°кі мӢ¶мқҖлҚ° 추к°Җ 비мҡ© л•Ңл¬ём—җ лӮҙл¶Җм ҒмңјлЎңлҸ„ кі лҜј мӨ‘вҖқмқҙлқјкі л°қнҳ”лӢӨ.

лҜёмҶҢкёҲмңөмӨ‘м•ҷмһ¬лӢЁм—җм„ң 2008л…„л¶Җн„° мҡҙмҳҒ мӨ‘мқё мҶҢм•Ўліҙн—ҳлҸ„ н•ңм •лҗң мҳҲмӮ° л“ұмңјлЎң нҳңнғқ лҢҖмғҒмқ„ л„“нһҲм§Җ лӘ»н•ҳкі мһҲлӢӨ. м ҖмҶҢл“қмёө м•„лҸҷкіј л¶Җм–‘мһҗ, мһҘм• мқёліөм§Җмқҙмҡ©мӢңм„Өкіј мў…мӮ¬мһҗлҘј лҢҖмғҒмңјлЎң н•ҳлҠ”лҚ° нҳ„мһ¬ к°Җмһ…мһҗлҠ” 1л§Ң 5291лӘ…м—җ л¶Ҳкіјн•ҳлӢӨ. ліҙн—ҳмӮ¬мқҳ нңҙл©ҙліҙн—ҳкёҲ(50м–өмӣҗ)мқҙ мһ¬мӣҗмқҙлӢӨ.

кёҲмңөмң„мӣҗнҡҢ кҙҖкі„мһҗлҠ” вҖңм„ңлҜјкёҲмңө мҶҢм•ЎлҢҖм¶ңмқҖ лҢҖл¶Җ분 мҶҢм•Ўмқё мқҖн–ү нңҙл©ҙмҳҲкёҲмқҳ мқҙмһҗмҲҳмқө 400м–өмӣҗмқ„ мһ¬мӣҗмңјлЎң н•ҳлҠ” л°ҳл©ҙ ліҙн—ҳмӮ¬мқҳ нңҙл©ҙліҙн—ҳкёҲмқҖ лӢЁмң„к°Җ м»Ө мӮ¬лһҢл“Өмқҙ м°ҫм•„к°Җкё° л•Ңл¬ём—җ мғҒлҢҖм ҒмңјлЎң кёҲм•Ўмқҙ м ҒлӢӨ.вҖқл©ҙм„ң вҖңліҙн—ҳмӮ¬мқҳ лҢҖк·ңлӘЁ м¶ңм—° л“ұ нҠ№лӢЁмқҳ мЎ°м№ҳ м—ҶмқҙлҠ” лҢҖмғҒмқ„ нҷ•лҢҖн•ҳкё° м–ҙл өлӢӨ.вҖқкі л§җн–ҲлӢӨ.

мңЎмІҙ л…ёлҸҷмқҙ л§Һкі м§Ҳлі‘м—җ м·Ём•Ҫн•ң м ҖмҶҢл“қмёөм—җкІҢ ліҙн—ҳмқҖ вҖҳм•Ҳм „л§қвҖҷмқҙм§Җл§Ң лҸҷмӢңм—җ вҖҳмӮ¬м№ҳмһ¬вҖҷлЎң мқёмӢқлҸј к°Җмһ…лҘ мқҙ н„ұм—Ҷмқҙ м ҖмЎ°н•ҳлӢӨ. м§ҖлӮңн•ҙ мғқлӘ…ліҙн—ҳнҳ‘нҡҢ мЎ°мӮ¬м—җ л”°лҘҙл©ҙ м—°мҶҢл“қ 3600л§Ңмӣҗ мқҙмғҒмқё к°Җкө¬мқҳ мғқлӘ…ліҙн—ҳ к°Җмһ…лҘ мқҖ 90% мқҙмғҒмқҙм—ҲмңјлӮҳ 1200л§Ңмӣҗ мқҙн•ҳмқё к°Җкө¬лҠ” 40%м—җ л¶Ҳкіјн–ҲлӢӨ.

мқҙ л•Ңл¬ём—җ мҶҢм•Ўліҙн—ҳ нҷңм„ұнҷ”к°Җ м ҲмӢӨн•ҳлӢӨлҠ” м§Җм Ғмқҙ л§ҺлӢӨ. м „л¬ёк°Җл“ӨмқҖ мҶҢм•Ўліҙн—ҳ мӢңмһҘмқҳ м„ұмһҘ л°©м•ҲмңјлЎң в–Іліҙн—ҳмӮ¬ мҶҢм•Ўліҙн—ҳ м°ём—¬ мӢң мҶҗ비 мІҳлҰ¬ в–Іліҙн—ҳмӮ¬мқҳ мӮ¬нҡҢкіөн—Ңкё°кёҲ нҷңмҡ© в–ІмҶҢм•Ўліҙн—ҳ мӮ¬м—…мһҗм—җ лҢҖн•ң мҳҒм—…лІ”мң„, мқён—Ҳк°Җ л“ұ к·ңм • мҷ„нҷ” в–ІмҶҢм•Ўліҙн—ҳм§Җмӣҗкё°кёҲ кё°л¶Җмһҗм—җ лҢҖн•ң м„ём ң нҳңнғқ л“ұмқ„ м ңмӢңн•ңлӢӨ.

мҶҢм•ЎлҢҖм¶ңкіј мҶҢм•Ўліҙн—ҳмқ„ к· нҳ• мһҲкІҢ мҡҙмҳҒн•ҙм•ј н•ңлӢӨлҠ” мқҳкІ¬лҸ„ мһҲлӢӨ. мң кІҪмӣҗ мғҒлӘ…лҢҖ көҗмҲҳлҠ” вҖңліҙн—ҳмқҖ ліҙн—ҳкёҲмқ„ м§Җкёүн•ҙ мЈјл©ҙ м“°кі лІ„лҰ¬лҠ” кІғмңјлЎң мғқк°Ғн•ҙ мҶҢм•ЎлҢҖм¶ңл§Ң к°•мЎ°лҗҳкі мһҲлҠ”лҚ° м ҖмҶҢл“қмёөм—җкІҢ ліҙн—ҳмқҖ кІҪм ңм Ғ 충격과 мӢӨм—…, кұҙк°• л¬ём ңлЎң л№ҲкіӨм„ м•„лһҳлЎң л–Ём–ҙм§ҖлҠ” кІғмқ„ л§үм•„ мЈјлҠ” мң мқјн•ң мҳҲл°©мұ…вҖқмқҙлқјкі л§җн–ҲлӢӨ.

мқҙм„қнҳё кёҲмңөм—°кө¬мӣҗ м—°кө¬мң„мӣҗмқҖ вҖңліҙн—ҳмӮ¬к°Җ мҶҢм•Ўліҙн—ҳ м°ём—¬лҘј кәјлҰ¬лҠ” к°ҖмһҘ нҒ° мқҙмң лҠ” мҲҳмқөм„ұмқҙ лӮ®мқ„ кІғмқҙлқјлҠ” нҢҗлӢЁ л•Ңл¬ёмқҙлӮҳ н•ҙмҷёліҙн—ҳмӮ¬мқҳ мҶҢм•Ўліҙн—ҳ ліҙн—ҳкёҲ м§ҖкёүлҘ мқҖ м•Ҫ 50%лЎң м§ҖлӮңн•ҙ көӯлӮҙ мғқліҙмӮ¬л“Өмқҳ нҸүк· ліҙн—ҳкёҲ м§ҖкёүлҘ мқё 59.3%ліҙлӢӨ лҚ” лӮ®лӢӨ.вҖқкі н–ҲлӢӨ.

м •м„ңлҰ°кё°мһҗ rin@seoul.co.kr

2010-09-02 14л©ҙ

Copyright в“’ м„ңмҡёмӢ л¬ё All rights reserved. л¬ҙлӢЁ м „мһ¬-мһ¬л°°нҸ¬, AI н•ҷмҠө л°Ҹ нҷңмҡ© кёҲм§Җ