Ж░юВЮИ ьѕгВъљВъљвЊцВЮ┤ ВйћвАювѓў19 ВѓгьЃюЖ░ђ ВДёВаЋЖхГвЕ┤ВЮё ВаЉВќ┤вЊцВќ┤ Ж▓йЖИ░ ьџїв│хВёИвЦ╝ в│┤ВЮ┤віћвЇ░ ьъўВъЁВќ┤ Ж░ђьїївЦИ ВЃЂВі╣ВёИвЦ╝ ьЃђЖ│а Въѕвіћ ВБ╝ВІЮ┬ивХђвЈЎВѓ░ВІюВъЦВЌљ Ж░ЂВбЁ ВъљЖИѕВЮё вїђВХюв░ЏВЋё Рђўв╣џьѕгРђЎвДѕВађ ВёюВі┤ВДђ ВЋіЖ│а вЏ░Вќ┤вЊювіћ в░ћвъїВЌљ ВцЉЖхГВЮў Ж░ђЖ│ёвХђВ▒ёЖ░ђ в╣авЦИ ВєЇвЈёвАю віўВќ┤вѓўЖ│а ВъѕвІц. ВѓгВДёВЮђ ьїев░Е(ВцЉЖхГ Ваёьєх Ж▒┤ВХЋВќЉВІЮВЮў ьЋўвѓўВЮИ РђўвгИ(жќђ)РђЎВЮё вДљьЋе) вњцвАю в│┤ВЮ┤віћ в▓аВЮ┤ВДЋВЮў ВЋёьїїьіИ. в▓аВЮ┤ВДЋ AP ВЌ░ьЋЕвЅ┤Віц

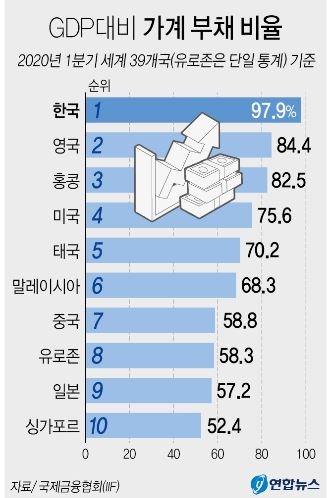

27ВЮ╝ ВцЉЖхГ ЖхГЖ░ђЖИѕВюхв░юВаёВІцьЌўВІцВЌљ вћ░вЦ┤вЕ┤ ВцЉЖхГ ЖхГвѓ┤В┤ЮВЃЮВѓ░(GDP) вїђв╣ё Ж░ђЖ│ёвХђВ▒ё в╣ёВюеВЮђ ВДђвѓю 2вХёЖИ░ вДљ ЖИ░Вцђ 59.7%вЦ╝ ЖИ░вАЮьќѕвІц. GDP вїђв╣ё Ж░ђЖ│ё┬иЖИ░ВЌЁ┬иВаЋвХђ вХђВ▒ёв╣ёВюеВЮђ ьЋю ЖхГЖ░ђЖ▓йВаюВЮў Ж▒┤ВаёВё▒ВЮё ьїїВЋЁьЋўвіћ ВДђьЉювАю ВѓгВџЕвљювІц. ЖхГВаюьєхьЎћЖИ░ЖИѕ(IMF)ВЮђ Ж░ђЖ│ё вХђВ▒ёв╣ёВюеВЮ┤ 65% ВЮ┤ВЃЂВЮ┤вЕ┤ ЖИѕВюхВІюВъЦ ВЋѕВаёВё▒ВЌљ ВўЂьќЦВЮё в»ИВ╣ювІцЖ│а ВДђВаЂьЋю вДїьЂ╝ ВцЉЖхГВЮђ в▓їВЇе ВЮ┤ ВѕўВцђВЌљ в░ћВДЮ вІцЖ░ђВёа ВЁѕВЮ┤вІц.

ВцЉЖхГВЮў Ж░ђЖ│ёвХђВ▒ё в╣ёВюеВЮђ 2013вЁё 1вХёЖИ░(31.1%) вДљ В▓ўВЮїВю╝вАю 30%вЦ╝ вёўВЮђ вЇ░ ВЮ┤Вќ┤ 7вЁёВЌг вДїВЌљ вг┤вац 2в░░вАю вЏ░ВЌѕвІц. ВДђвѓюьЋ┤ вДљ 55.8%ВЌљВёю вХѕЖ│╝ 6Ж░юВЏћ вДїВЌљ 3.9%ьЈгВЮИьіИвѓў В╣ўВєЪвіћ вЊ▒ ВўцвдёВёИЖ░ђ вџюваиьЋ┤ВДђЖ│а ВъѕвІц. ВўгвЊцВќ┤ ВйћвАювѓў19 ВѓгьЃювАю Ж▓йЖИ░Ж░ђ ЖИЅВєЇьъѕ ьЋўЖ░ЋьЋўвЕ┤Вёю Ж░ђЖ│ёвХђВ▒ёЖ░ђ віўВќ┤вѓўЖИ░ ВІюВъЉьЋю вЇ░ ВЮ┤Вќ┤ ВхюЖи╝ вЊцВќ┤Вёювіћ ВБ╝ВІЮВЮ┤вѓў вХђвЈЎВѓ░ВЮ┤ Ж░ЋВёИвЦ╝ в│┤ВЮ┤Въљ ВЮ┤вЦ╝ ВѓгвацЖ│а вЈѕВЮё в╣ївдгвіћ Ж░юВЮИ ьѕгВъљВъљвЊцВЮ┤ віўВќ┤вѓўвЕ┤Вёю Ж░ђЖ│ёвХђВ▒ё ВЃЂВі╣Вю╝вАю ВЮ┤Вќ┤ВДђЖ│а ВъѕвІцЖ│а вИћвБИв▓ёЖиИьєхВІаВЮђ вХёВёЮьќѕвІц.

ВцЉЖхГ Ж░ђЖ│ёвХђВ▒ё ВдЮЖ░ђвіћ вХђвЈЎВѓ░ ьѕгВъљ ВЌ┤ьњЇВЮ┤ ВёавЈёьЋўЖ│а ВъѕвІцЖ│а ьЋ┤вЈё Ж▓░Вйћ ВДђвѓўВ╣ю вДљВЮ┤ ВЋёвІѕвІц. ВцЉЖхГВЮў Ж░ђЖ│ёвХђВ▒ё Ж░ђВџ┤вЇ░ Ваѕв░ўВЮ┤ вёўвіћ 55.1%(ВДђвѓю 3ВЏћ ЖИ░Вцђ)Ж░ђ ВБ╝ьЃЮвІ┤в│┤вїђВХюВЮ┤вІц. ьі╣ьъѕ ВцЉЖхГВЮў Ж░ђЖ│ёВъљВѓ░ ВцЉВЌљвіћ ВБ╝ьЃЮ вЊ▒ вХђвЈЎВѓ░ ВъљВѓ░ВЮ┤ вїђвХђвХё(59.1%)ВЮё В░еВДђьЋўЖ│а ВъѕвІц. в»ИЖхГ(28.5%)в│┤вІц 2в░░ Ж░ђЖ╣їВЮ┤ вєњВЮђ ВѕўВцђВЮ┤вІц. ВцЉЖхГВЮИвЊцВЮ┤ вХђвЈЎВѓ░ ьѕгВъљВЌљ ВЌ┤ВЮё Вўгвдгвіћ Ж▓ЃВЮђ ВДђвѓю 20вЁё вЈЎВЋѕ ВцЉЖхГВЮў вХђвЈЎВѓ░ Ж░ђЖ▓ЕВЮ┤ ЖИЅЖ▓ЕьЋўЖ▓ї ВЃЂВі╣ьЋю вДїьЂ╝ вХђвЈЎВѓ░ВЮђ ВѓгвЊцВЮ┤віћ ВдЅВІю вЈѕВЮё в▓ёвіћ, ВдЅ ВѕўВЮхвЦаВЮ┤ Ж░ђВъЦ вєњВЮђ ьѕгВъљВЃЂьњѕВю╝вАю ВЮИВІЮьЋўЖ│а ВъѕЖИ░ вЋївгИВЮ┤вІц. ВцЉЖхГВЌљ вІцВќЉьЋю ьѕгВъљ ВЃЂьњѕВЮ┤ вХђВА▒ьЋю вЇ░вІц ВБ╝ВІЮВІюВъЦЖ│╝ Вёавг╝ВІюВъЦ, ВЮђьќЅВЮў ВъљВѓ░Ж┤ђвдг ВѕўВЮхВё▒ВЌљ вїђьЋ┤ ВХЕвХёьъѕ ВІавб░ьЋўВДђ вф╗ьЋўЖ│а ВъѕвІцвіћ ВаљвЈё вХђвЈЎВѓ░ ВёаьўИвЦ╝ вХђВ▒ёВДѕьЋўвіћ ВџћВЮИВЮ┤вІц.

ВцЉЖхГВЮИвЊцВЮў вХђвЈЎВѓ░ ьѕгВъљвіћ Ж┤ЉьњЇВЌљ Ж░ђЖ╣ЮвІц. ВДђвѓю 6ВЏћ 21ВЮ╝ ВцЉЖхГ вѓевХђ Ж┤ЉвЉЦ(т╗БТЮ▒)Вё▒ ВёаВаёВІю Ж┤Љв░Ї(тЁЅТўј)Жхг ВДёвБйВаю(№ціУъЇУАЌ) ьЎћьїївБйВюёьЎћьЉИ(УЈ»уЎ╝УъЇтЙАУЈ»т║ю) ВЋёьїїьіИвІеВДђ 394Ж░ђЖхг ВІаЖию вХёВќЉ В▓ГВЋйВЌљ 8998вфЁВЮ┤ вф░ваИвІц. В▓ГВЋй вІ╣В▓е ьЎЋвЦаВЮђ 4.37% в░ќВЌљ ВЋѕ вљювІц. ЖиИвЪ░вЇ░вЈё В▓ГВЋйЖИѕВЮ┤ 1ВЮИвІ╣ 100вДї ВюёВЋѕВЮИ вДїьЂ╝ 90Вќх ВюёВЋѕ(ВЋй 1ВА░ 5500ВќхВЏљ) Ж░ђЖ╣їВџ┤ ВъљЖИѕВЮ┤ ьЋюЖ║╝в▓ѕВЌљ вф░вд░ Ж▓ЃВЮ┤вІц. ВаёвѓаВЮИ 20ВЮ╝ВЌљвЈё ВёаВаёВІю в░ћВўцВЋѕ(т»Хт«Ѕ)Жхг ВІаВДёВЋѕьЋўВЮ┤вѓўЖХЂЖ┤ђ(Тќ░жїдт«ЅТхиу┤ЇтЁгжце)вІеВДђ 5Ж░ђЖхг вХёВќЉВЌљвЈё В▓ГВЋйВъљ 1171вфЁВЮ┤ вф░ваИвІц. ВІаВДёВЋѕьЋўВЮ┤вѓўЖХЂЖ┤ђ В▓ГВЋйвІ╣В▓е ьЎЋвЦаВЮђ Ж│аВъЉ 0.4%ВЌљ вХѕЖ│╝ьЋўвІц. ВБ╝ьЃЮ 1В▒ёвЦ╝ вєЊЖ│а 234вфЁВЮ┤ В╣ўВЌ┤ьЋўЖ▓ї Ж▓йВЪЂьЋўвіћ вХђвЈЎВѓ░ Ж┤ЉьњЇВЮ┤ вХѕЖ│а Въѕвіћ ВЁѕВЮ┤вІц.

ВцЉЖхГ ВЃЂьЋўВЮ┤ВЌљВёю ьЋю ВБ╝ВІЮ ьѕгВъљВъљЖ░ђ ВаёЖ┤ЉьїљВЮё ВБ╝ВІюьЋўЖ│а Въѕвіћ вфеВіх. ВЃЂьЋўВЮ┤ AP ВЌ░ьЋЕвЅ┤Віц

ВдЮЖХї ьѕгВъљ ВЌГВІю ВцЉЖхГ Ж░ђЖ│ёвХђВ▒ё ЖИЅВдЮВЮў ВБ╝в▓ћВю╝вАю Ж╝йьъївІц. ВцЉЖхГ ВБ╝ВІЮВІюВъЦВЮђ ВйћвАювѓў19 ВЮ┤ьЏё ВюавЈЎВё▒ ьЎЋвїђВЎђ ВцЉЖхГ Ж▓йВаю ьџїв│хВЌљ вїђьЋю ЖИ░вїђЖ░љВю╝вАю 3ВЏћ ВЮ┤ьЏё Ж░ЋВёИвЦ╝ в│┤ВЮ┤Ж│а ВъѕвІц. ВцЉЖхГ ВдЮВІюВЮў в▓цВ╣ўвДѕьЂгВЮИ ВЃЂьЋўВЮ┤ВбЁьЋЕВДђВѕўвіћ ВДђвѓю 3ВЏћ 20ВЮ╝ ВЌ░ВцЉ ВхюВађВаљ(2660.17)ВЮё В░ЇВЮђ вњц ВЃЂВі╣ВёИвЦ╝ ВЮ┤Вќ┤Ж░ђ 27ВЮ╝ВЌљвіћ 3350.11ВЮё ЖИ░вАЮьќѕвІц. вІцВё» вІг вДїВЌљ 25.9% ВўцвЦИ ВЁѕВЮ┤вІц. РђўвѓўвДїВЮ┤ вЈѕ в▓ї ЖИ░ьџївЦ╝ вєЊВ╣а Вѕў ВЌєвІцРђЎвіћ ВІгвдгЖ░ђ Вѓгьџї Ваёв░ўВЌљ ьЎЋВѓ░вљўвЕ░ Ж░юВЮИ ьѕгВъљВъљвЊцВЮё ВБ╝ВІЮВІюВъЦВю╝вАю ‿┤вЊцВЮ┤Ж│а ВъѕвІцвіћ вХёВёЮВЮ┤вІц.

ВБ╝ВІЮьѕгВъљ ВЌ┤ЖИ░ вЇЋвХёВЌљ ВцЉЖхГ вѓ┤ ВдЮЖХї ьѕгВъљВъљвіћ В▓ўВЮїВю╝вАю 7ВЏћвДљ ЖИ░Вцђ 1Вќх 7000вДївфЁВЮё вЈїьїїьќѕвІц. ВцЉЖхГ ВдЮЖХїВІюв│┤(УГЅтѕИТЎѓта▒)ВЌљ вћ░вЦ┤вЕ┤ 7ВЏћ ьЋювІгЖ░ё AВБ╝(ВцЉЖхГ в│Иьєа ВЃЂьЋўВЮ┤┬иВёаВаё Ж▒░въўВєїВЌљ ВЃЂВъЦвљю ВБ╝ВІЮ) ВІаЖию ьѕгВъљВъљ(ЖИ░Ж┤ђ в░Ј Ж░юВЮИ ьѕгВъљВъљ ьЈгьЋе)віћ 242вДї 6300 вфЁВЌљ ВЮ┤вЦИвІц. 5вЁё вДїВЌљ ВхюЖ│аВ╣ўвІц. ВюЌвХђвХёВЮё ВъўвЮ╝вѓ┤вЈё ЖИѕВёИ вўљ ВъљвъђвІцвіћ ВЮўв»ИВЌљВёю РђўвХђВХћРђЎ(ВцЉЖхГьїљ Ж░юв»И)вАю вХѕвдгвіћ Ж░юВЮИ ьѕгВъљВъљвЊцВЮ┤ ьЂгЖ▓ї віўВќ┤вѓю Ж╣ївІГВЮ┤вІц. ВцЉЖхГ ВБ╝ВІЮВІюВъЦВЌљ ВЌ┤ьњЇВЮ┤ вХѕВЌѕвЇў 2015вЁё 6ВЏћ AВБ╝ ВІаЖию ьѕгВъљВъљ Вѕўвіћ 462вДї 2000вфЁВЮё ЖИ░вАЮьќѕвІц. вІ╣ВІю ВЃЂьЋўВЮ┤ВДђВѕўвіћ 5000ВёаВЮё вёўВЌѕвІц. ВЮ┤ьЏё в▓ёвИћ вХЋЖ┤┤вАю ВЮ┤Вќ┤ВДђвЕ┤Вёю ьѕгВъљ ВЌ┤ЖИ░Ж░ђ ЖйЂЖйЂ Вќ╝Вќ┤вХЎвіћ в░ћвъїВЌљ ВІаЖию ьѕгВъљВъљвіћ 7ВЏћ 204вДївфЁ, 8ВЏћ 136вДївфЁВю╝вАю ЖИЅЖ░љьЋўЖИ░вЈё ьќѕвІц.

ВцЉЖхГ ВаЋвХђВЮў В▒ЁВъёвАавЈё ВаюЖИ░вљювІц. ВцЉЖхГ ВаЋвХђвіћ ВйћвАювѓў19 ВЌгьїїВЌљВёю в▓ЌВќ┤вѓўЖИ░ ВюёьЋ┤ ВІюВъЦВЌљ вДЅвїђьЋю ВюавЈЎВё▒ВЮё Ж│хЖИЅьќѕЖ│а ВцЉВєїЖИ░ВЌЁ в░Ј Ж░юВЮИ вЊ▒ВЮў ьїїВѓ░ВЮё вДЅЖИ░ ВюёьЋ┤ ВЮђьќЅвЊцВЌљ вїђВХю ВЌ░ВъЦВЮё вЈЁвацьќѕвІц. ВЮ┤ВЌљ вћ░вЮ╝ В╣┤вЊю вїђВХюВЮ┤ ьЂгЖ▓ї віўВќ┤вѓўЖ│а ВъѕвІц. 2016вЁё 5.1%ВўђвЇў GDP вїђв╣ё В╣┤вЊю вїђВХю в╣ёВюеВЮђ 2вЁё вДїВЮИ ВДђвѓюьЋ┤ВЌљ 7.5%Ж╣їВДђ ВўгвЮ╝Вё░вІц. 2008вЁё ЖИђвАюв▓ї ЖИѕВюхВюёЖИ░ ВДЂВаё в»ИЖхГВЮў В╣┤вЊю вїђВХю в╣ёВцЉв│┤вІц вєњВЮђ ВѕўВцђВЮ┤вІц.

ВцЉЖхГ Ж┤ђВўЂ вДцВ▓┤вЊцВЮђ РђўВаЋвХђВЮў ВЮўВцЉРђЎВЮё Въгв╣евдг Ж░ёьїїьЋўЖ│а Ж▒░вЊцВЌѕвІц. ВцЉЖхГ Ж▓йВаюЖ░ђ ВйћвАювѓў19вЦ╝ в╣авЦ┤Ж▓ї Жи╣в│хьЋўвЕ┤Вёю Ж▓йЖИ░ьџїв│х ЖИ░вїђЖ░љВЮ┤ В╗цВаИ ВдЮВІюЖ░ђ ВЃЂВі╣ВёИвЦ╝ ьЃђЖ│а ВъѕвІцЖ│а ВЌ░ВЮ╝ в│┤вЈёьќѕвІц. ВЮИв»╝ВЮ╝в│┤ ВъљвДцВДђ ьЎўЖхгВІюв│┤(уњ░уљЃТЎѓта▒)ВЎђ ВцЉЖхГВдЮЖХїв│┤ вЊ▒ Ж┤ђВўЂ вДцВ▓┤Ж░ђ ВЮ╝Ваюьъѕ Ж░ЋВёИВъЦВЮё вїђВёюьі╣ьЋёьЋўвЕ░ ьѕгВъљвЦ╝ вХђВ▒ёВДѕьќѕвІц. ВйћвАювѓў19 в░ЕВЌГВЌљ Вё▒Ж│хьЋю ЖхГЖ░ђвАю ВЮ┤в»ИВДђ Ж░юВёаВЮё ьЋўЖ│а ВІХВЮђ ВцЉЖхГ ВаЋвХђ ВъЁВъЦВЌљВёю ВБ╝ВІЮВІюВъЦ Ж░ЋВёИвЦ╝ Ж▓йЖИ░ ьџїв│хЖ│╝ Ж┤ђваеьЋю вїђВЎИ Ж│╝ВІюВџЕ В╣┤вЊювАю ВЊ░Ж│а ВъѕвІцвіћ вХёВёЮВЮ┤ вѓўВўцвіћ ВЮ┤ВюавІц. ьћ╝ьё░ вХђьЂгв░ћвЦ┤ вИћвЮйвдгВъљвгИЖиИвБ╣ ВхюЖ│а ьѕгВъљВаёвъхЖ░ђЖ░ђ CNBCВЎђВЮў ВЮИьё░ви░ВЌљВёю Рђюв»ИЖхГВЮ┤ ВдЮВІюВЌљ ВюавЈЎВё▒ВЮё Ж│хЖИЅьЋўвіћ ВЌ░в░ЕВцђв╣ёВаювЈёВЮ┤Вѓгьџї(ВЌ░Вцђ)Ж░ђ ВъѕвІцвЕ┤ ВцЉЖхГВЌљвіћ Ж┤ђВўЂ вДцВ▓┤вЊцВЮ┤ ВъѕвІцРђЮЖ│а Ж╝гВДЉВЌѕВЮё ВаЋвЈёвІц.

вІ╣ьЎЕьЋю ВцЉЖхГ ВаЋвХђвіћ ВѓгВІцВЃЂВЮў ЖИ░ВцђЖИѕвдгВЮИ вїђВХюВџ░вїђЖИѕвдг(LPR)вЦ╝ 4Ж░юВЏћ ВЌ░ВєЇ вЈЎЖ▓░ьќѕвІц. ВцЉЖхГ ВЮИв»╝ВЮђьќЅВЮђ 1вЁё вДїЖИ░ LPRВЮ┤ 3.85%, 5вЁё вДїЖИ░віћ 4.65%вАю ВДЉЖ│ёвљљвІцЖ│а 20ВЮ╝ в░ЮьўћвІц. ВцЉЖхГВЮў LPRВЮђ ВДђвѓю 4ВЏћ 1вЁё вДїЖИ░Ж░ђ 0.2%ьЈгВЮИьіИ, 5вЁё вДїЖИ░Ж░ђ 0.1%ьЈгВЮИьіИ вѓ┤вд░ вњц 4Ж░юВЏћ ВЌ░ВєЇ вЈЎЖ▓░ВЮ┤вІц. ВцЉЖхГ ВаЋвХђвіћ ВДђвѓюьЋ┤ 8ВЏћвХђьё░ LPRВЮё вфевЊа ЖИѕВюхьџїВѓгВЮў вїђВХю ЖИ░ВцђВю╝вАю Вѓ╝вЈёвАЮ ВџћЖхгьЋўЖ│а ВъѕвІц. LPRВЮђ 18Ж░ю ВЮђьќЅВЮ┤ в│┤Ж│аьЋю ВхюВџ░вЪЅ Ж│аЖ░Ю вїђВХю ЖИѕвдгВЮў ьЈЅЖиаВ╣ўВЮ┤вІц. ВцЉЖхГ Ж▓йВаюВё▒ВъЦвЦаВЮђ 1вХёЖИ░ ВѓгВЃЂ ВхюВЋЁВЮИ -6.8%вАю вќеВќ┤ВАїВДђвДї 2вХёЖИ░ВЌљвіћ 3.2%вАю в░ўвЊ▒ьќѕвІц. ЖхГвг┤ВЏљВЮў ВЃЂвг┤ВюёВЏљьџївіћ 17ВЮ╝ РђюЖ│ёВєЇ ьЋЕвдгВаЂВю╝вАю ВюавЈЎВё▒ВЮё ВХЕВА▒ВІюьѓцЖ▓аВДђвДї РђўвїђВѕўвДїЖ┤ђРђЎ(тцДТ░┤Т╝ФуЂї┬ивєЇЖ▓йВДђВЌљ вг╝ВЮё Ж░ђвЊЮ В▒ёВџ░віћ Ж┤ђЖ░юв▓Ћ)ВЮё ьЋўВДђвіћ ВЋіВЮё Ж▓ЃРђЮВЮ┤вЮ╝Ж│а в░Юьўђ Ж│╝вЈёьЋю ВюавЈЎВё▒ Ж│хЖИЅВЮё ВъљВаюьЋўЖ▓авІцвіћ вю╗ВЮё в░ЮьўћвІц.

ЖИѕВюх вІ╣ЖхГВЮђ Ж░юВЮИ ьѕгВъљВъљвЊцВЮў Ж│╝вЈёьЋю ВЈавд╝ВЮё ВъљВаюВІюьѓцЖИ░ ВюёьЋю ВА░В╣ўвЈё вѓ┤вєевІц. ВЮИв»╝ВЮђьќЅВЮђ ВДђвѓювІг ВІюВцЉ ВЮђьќЅЖ│╝ вїђвХђВЌЁВ▓┤вЊцВЌљ 6ВА░ 6000Вќх вІгвЪг(ВЋй 7820ВА░ВЏљ) ЖиювфеВЌљ ВЮ┤вЦ┤віћ Вєїв╣ёВъљ вїђВХюВЌљ вїђьЋю Ж┤ђвдг в░ЕВЋѕВЮё ВаюВХюьЋўвЮ╝Ж│а ВДђВІюьќѕвІц. ВаёВъљВЃЂЖ▒░въўВЌЁВ▓┤ ВЋївдгв░ћв░ћЖиИвБ╣ВЮў ьЋђьЁїьЂг ВаёвгИ ЖИѕВюх ВъљьџїВѓгВЮИ ВЋцьіИьїїВЮ┤вѓИВЁю(Antfinancial) вЊ▒ вїђьўЋ ЖИѕВюхьџїВѓгвЊцВЮђ вїђВХю ВІю ВБ╝ВІЮВЮ┤вѓў вХђвЈЎВѓ░ВЌљ ьѕгВъљьЋа Вѕў ВЌєВю╝вЕ░ ВаЂв░ю ВІю ВдЅВІю ьџїВѕўьЋювІцвіћ Ж░ЂВёювЦ╝ в░ЏЖ│а Въѕвіћ Ж▓ЃВю╝вАю ВЋївацВАївІц.

Ж╣ђЖиюьЎў ВёаВъёЖИ░Въљ khkim@seoul.co.kr

Copyright РЊњ ВёюВџИВІавгИ All rights reserved. вг┤вІе ВаёВъг-Въгв░░ьЈг, AI ьЋЎВіх в░Ј ьЎюВџЕ ЖИѕВДђ