мЈјлӢҙлҢҖ кі м •кёҲлҰ¬ м—° 3.94~6.43%

н•ңлӢ¬м „ліҙлӢӨ н•ҳлӢЁмқҖ 0.3%P лӣ°м–ҙ

м—…кі„ вҖңлҢҖм¶ңкёҲлҰ¬ мҶҢнҸӯ мғҒмҠ№ м „л§қ

кі м •нҳ• лҢҖм¶ңВ·к°Ҳм•„нғҖкё° м „лһө мң лҰ¬вҖқ

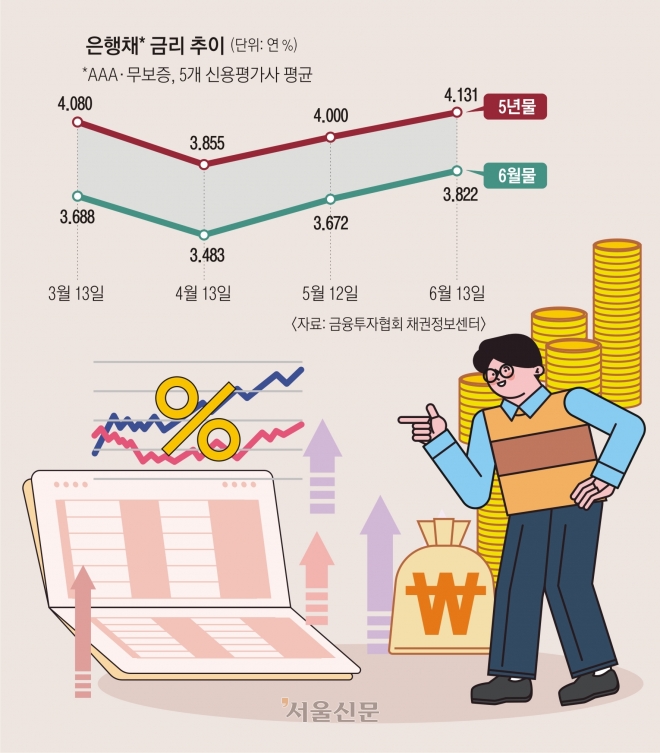

м§ҖлӮңн•ҙ л§җл¶Җн„° мҳ¬н•ҙ мҙҲк№Ңм§Җ кі м җмқ„ м°Қкі мҷ„л§ҢнһҲ н•ҳлқҪн•ҳлҠ” л“Ҝн–ҲлҚҳ мЈјлӢҙлҢҖ кёҲлҰ¬к°Җ лӢӨмӢң кҝҲнӢҖлҢҖл©ҙм„ң Aм”ЁмҷҖ к°ҷмқҖ м°ЁмЈјл“Өмқҳ кі мӢ¬мқҙ м»Өм§Җкі мһҲлӢӨ. 14мқј кёҲмңөк¶Ңм—җ л”°лҘҙл©ҙ 5лҢҖ мқҖн–ү(KBкөӯлҜјВ·NHлҶҚнҳ‘В·мӢ н•ңВ·мҡ°лҰ¬В·н•ҳлӮҳ)мқҳ мЈјлӢҙлҢҖ кі м •(нҳјн•©)нҳ• кёҲлҰ¬лҠ” м—° 3.94~6.43%лЎң н•ң лӢ¬ м „(5мӣ” 13мқјВ·м—° 3.64~5.85%)ліҙлӢӨ н•ҳлӢЁмқҙ 0.3% нҸ¬мқёнҠё мҳ¬лһҗлӢӨ. ліҖлҸҷнҳ• кёҲлҰ¬(мӢ к·ңмҪ”н”ҪмҠӨ 6к°ңмӣ”)лҠ” м—° 4.11~6.97%лЎң н•ң лӢ¬ м „(м—° 4.18~6.20%)ліҙлӢӨ мғҒлӢЁмқҙ 0.77% нҸ¬мқёнҠё лҶ’м•„мЎҢлӢӨ.

мЈјлӢҙлҢҖ кёҲлҰ¬лҠ” мұ„к¶ҢкёҲлҰ¬к°Җ мҡ”лҸҷм№ л•Ңл§ҲлӢӨ мҳӨлҘҙлқҪлӮҙлҰ¬лқҪн•ҳл©° л„җлӣ°кі мһҲлӢӨ. кёҲмңөнҲ¬мһҗнҳ‘нҡҢм—җ л”°лҘҙл©ҙ мЈјлӢҙлҢҖ кі м •кёҲлҰ¬мқҳ кё°мӨҖмқҙ лҗҳлҠ” мқҖн–үмұ„(AAA) 5л…„л¬ј кёҲлҰ¬лҠ” 3к°ңмӣ” м „мқё м§ҖлӮң 3мӣ” 13мқј м—° 4.080%м—җм„ң н•ң лӢ¬ л’Ө 3.855%лЎң лӮҙл Өк°”м§Җл§Ң л‘җ лӢ¬ лҸҷм•Ҳ лӢӨмӢң мғҒмҠ№н•ҙ м§ҖлӮң 13мқј 4.131%к№Ңм§Җ мҳ¬лһҗлӢӨ. мЈјлӢҙлҢҖ ліҖлҸҷнҳ• кёҲлҰ¬мқҳ кё°мӨҖмқҙ лҗҳлҠ” мқҖн–үмұ„ 6мӣ”л¬ј м—ӯмӢң м„қ лӢ¬ мӮ¬мқҙ вҖҳVмһҗвҖҷ кіЎм„ мқ„ к·ёлҰ¬л©° м§ҖлӮң 13мқј 3.822%к№Ңм§Җ мҳ¬лқј м„қ лӢ¬ м „(3.688%) мҲҳмӨҖмқ„ л„ҳм–ҙм„°лӢӨ.

мұ„к¶ҢкёҲлҰ¬лҠ” н•ңл•Ң лҜё м—°л°©мӨҖ비м ңлҸ„мқҙмӮ¬нҡҢ(м—°мӨҖ)к°Җ мҳ¬н•ҙ м•Ҳм—җ вҖҳн”јлІ—вҖҷ(кІҪм ңм •мұ… м „нҷҳ)м—җ лӮҳм„Ө кІғмқҙлқјлҠ” кё°лҢҖк°җм—җ лӮҙлҰ¬л§үкёёмқ„ кұём—Ҳм§Җл§Ң 7мӣ” лӢӨмӢң кё°мӨҖкёҲлҰ¬лҘј мқёмғҒн•ҳлҠ” л“ұ кёҲлҰ¬ мқён•ҳк°Җ мҳ¬н•ҙ м•Ҳм—җ мқҙлӨ„м§Ҳ кІғмқҙлқјлҠ” кё°лҢҖк°Җ м•Ҫн•ҙм§Җл©ҙм„ң л°ҳл“ұн•ҳкі мһҲлӢӨ. мқҖн–үл“Өмқҙ мң лҸҷм„ұм»ӨлІ„лҰ¬м§Җ비мңЁ(LCR) к·ңм ң мң мҳҲ мЎ°м№ҳ л§ҢлЈҢлҘј м•һл‘җкі мқҖн–үмұ„ л°ңн–үмқ„ лҠҳлҰ¬лҠ” кІғлҸ„ кёҲлҰ¬ мғҒмҠ№м—җ мҳҒн–Ҙмқ„ лҜём№ҳкі мһҲлӢӨ.

мҲҳк°ңмӣ” л’Ө кёҲлҰ¬к°Җ нҳ„ мҲҳмӨҖліҙлӢӨ лҶ’м•„м§Ҳм§Җ л¶Ҳнҷ•мӢӨн•ҳм§Җл§Ң кёҲмңөк¶Ңм—җм„ңлҠ” кёҲлҰ¬к°Җ мҶҢнҸӯмқҙлӮҳл§Ҳ мҳӨлҰ„м„ём—җ мһҲлҠ” мӢңм җм—җлҠ” ліҖлҸҷкёҲлҰ¬ліҙлӢӨ кі м •кёҲлҰ¬лЎң лҢҖм¶ңмқ„ л°ӣмқ„ кІғмқ„ к¶Ңн•ңлӢӨ. мӢңмӨ‘мқҖн–үмқҳ н•ң кҙҖкі„мһҗлҠ” вҖңлҢҖм¶ңкёҲлҰ¬к°Җ лӢӨмӢң мҳӨлҰ„м„ём—җ мһҲм§Җл§Ң м—°мҙҲмІҳлҹј нҒ¬кІҢ мҳӨлҘҙм§ҖлҠ” м•Ҡмқ„ кІғмңјлЎң мҳҲмғҒлҗңлӢӨвҖқл©ҙм„ң вҖңкі м •кёҲлҰ¬лЎң лҢҖм¶ңмқ„ л°ӣмқҖ л’Ө мӨ‘лҸ„мғҒнҷҳмҲҳмҲҳлЈҢк°Җ л©ҙм ңлҗҳлҠ” мӢңм җм—җ лҢҖм¶ң к°Ҳм•„нғҖкё°лҘј н•ҳлҠ” кІғмқҙ мң лҰ¬н•ҳлӢӨвҖқкі мЎ°м–ён–ҲлӢӨ.

2023-06-15 18л©ҙ

Copyright в“’ м„ңмҡёмӢ л¬ё All rights reserved. л¬ҙлӢЁ м „мһ¬-мһ¬л°°нҸ¬, AI н•ҷмҠө л°Ҹ нҷңмҡ© кёҲм§Җ