금리 인상 등 대출금리 오를 일만 남아

변동금리 기준 ‘코픽스’ 0.13%P 올라

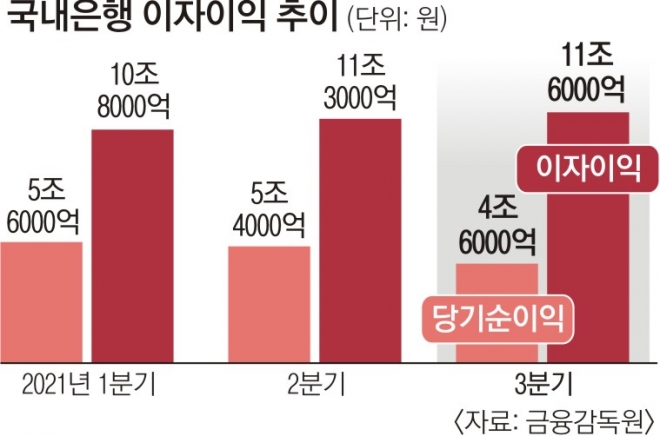

은행권 3분기까지 누적 이자 이익 33조

금융당국 “시장 직접 개입 곤란” 방관

이달 한국은행의 기준금리 결정 등을 감안하면 대출금리는 당분간 고공행진을 이어 갈 것으로 보인다. 늘어난 대출과 금리 인상에 따른 예대마진(예금금리와 대출금리 차) 확대 등으로 국내은행들의 3분기 누적 순이익은 이미 지난해 전체 순이익을 넘어선 것으로 나타났다.

이날 금융권에 따르면 KB국민·신한·하나·우리·NH농협은행 등 5대 시중은행의 주택담보대출 변동금리는 연 3.52~4.84%로 집계됐다. 전날 은행권 주택담보대출 변동금리 기준이 되는 코픽스(자금조달비용지수)가 0.13% 포인트 오르면서 주택담보대출 변동금리도 이날부터 같은 폭으로 올랐다. 변동금리로 주택담보대출을 받았다면 지금보다 더 많은 이자를 내야 하고, 앞으로 대출을 받아야 하는 소비자들은 이전보다 더 높아진 금리로 돈을 빌려야 한다. 한은에 따르면 지난 9월 기준 가계대출 중 변동금리 대출자(잔액 기준) 비중은 74.9%에 달한다. 게다가 한은이 오는 25일 기준금리를 인상하면 다음달쯤 은행들이 예·적금 금리를 올리고 이를 반영하는 코픽스도 다시 오르게 된다.

또 물가 상승 등으로 주택담보대출 고정금리(혼합형)와 신용대출 금리 지표가 되는 금융채 등 시장금리도 중장기적으로 오를 것으로 전망된다. 시중은행 관계자는 “우대금리 축소나 가산금리 인상 등 금융 당국의 가계부채 관리 강화 방안에 따른 조치는 사실상 마무리됐지만, 기준금리 인상 등으로 대출금리가 지금보다 낮아지는 일은 당분간 없다고 봐야 한다”고 말했다.

‘영끌 대출’(영혼까지 끌어모은 대출)로 겨우 내 집 마련을 한 서민들의 이자 부담이 눈덩이처럼 불고 있지만 대출금리를 올려놓은 금융 당국은 정작 ‘강 건너 불구경’하듯 하고 있다. 고승범 금융위원장은 이날 국회 정무위원회에서 ‘대출금리 상승이 지나쳐 속도 조절이 필요하다’는 질의에 “시장에 직접 개입하기 어렵다”고 답했다. 금융 당국이 금리를 올리는 데는 관여할 수 있지만 이자 부담을 낮추는 데는 개입할 수 없다는 모순된 논리로 서민의 고통은 안중에도 없고 은행들 배 불리는 데 일조하고 있다는 비판이 나오고 있다.

코로나19 확산 이후 급증한 대출과 최근 금리 인상 등으로 은행들은 막대한 이익을 챙겼다. 금감원이 이날 발표한 3분기 국내은행 영업실적(잠정) 자료에 따르면 올해 3분기까지의 누적 순이익은 1년 전보다 50.5% 증가한 15조 5000억원으로, 이미 지난해 전체 순이익(12조 1000억원)을 넘어선 것으로 집계됐다. 특히 이자이익은 올해 1분기부터 매 분기 높아지면서 3분기 11조 6000억원을 기록했다. 은행들의 올해 3분기까지 누적 이자이익은 33조 7000억원으로 지난해 같은 기간보다 2조 9000억원 많았다. 예금금리와 대출금리의 차는 3분기 기준 1.80%로, 1년 전보다 0.4% 포인트 커졌다. 대출이 늘어나면서 은행권이 이자 장사로만 챙긴 수익이 커진 것이다.

2021-11-17 8면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지