금융위 고승범호 추가규제 나올까

내년 7월 시행 2단계 DSR 앞당길 듯가계부채 1년 만에 168조 늘어 1805조

저신용자 대출 일부 미리 갚도록 요구

실수요자 보호 위해서 속도조절해야

뉴스1

막히기 전 ‘마통’ 뚫자

은행들이 신용대출 한도 축소에 나서면서 당장 필요하지 않더라도 마이너스통장을 개설하려는 ‘가수요’가 급증하고 있다. 30일 서울의 한 시중은행 창구 앞에서 시민들이 상담을 받고자 대기하고 있다.

뉴스1

뉴스1

고 후보자는 금융위원장 취임과 동시에 가계부채 추가 대책을 발표할 것으로 관측된다. 앞서 그는 국회 인사청문회에서 가계부채에 대해 “모든 정책 역량을 동원해 관리를 강화할 것”이라고 밝혔다.

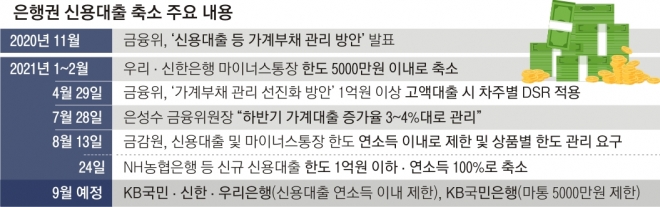

고 후보자가 내놓을 추가 대책으로는 먼저 차주 단위 총부채원리금상환비율(DSR) 규제의 조기 확대 시행이 거론된다. 현재 적용 중인 DSR 규제 1단계에선 ‘규제지역’ 내 6억원 초과 주택, 신용대출은 연소득 1억원 초과 때 차주별로 DSR 40%를 넘는 주택담보대출을 받지 못한다. 이어 2단계(내년 7월)와 3단계(2023년 7월)에서는 각각 총대출액 2억원 초과, 총대출액 1억원 초과로 확대되는데 가파르게 늘어나는 가계대출을 옥죄고자 금융 당국이 적용 시기를 앞당길 수 있다는 관측이다. 또 은행권에 비해 느슨한 2금융권의 DSR 규제도 확대할 가능성이 크다.

NH농협은행과 하나은행 신용대출 한도 조정을 시작으로 다음달 우리은행과 신한은행, KB국민은행, 카카오뱅크 등도 한도 조정을 시행하기로 했다. 우리은행과 신한은행은 올 초 이미 마이너스통장 한도를 5000만원 이내로 축소했다.

지난주 한국은행의 기준금리 0.25% 포인트 인상 영향으로 예적금·대출 금리도 오른다. 케이뱅크가 예적금 금리를 0.2% 포인트 인상한 것을 시작으로 신한은행(0.2~0.3% 포인트)과 농협은행(0.05∼0.25% 포인트) 등이 금리를 올린다. 다음달엔 대출 금리도 뒤따라 오른다.

최근 신용대출 만기 시점에 ‘내입 조건’을 제시받는 저신용자 차주들도 늘고 있다. ‘내입 조건’이란 은행이 대출 연장을 조건으로 대출금의 5~20%를 미리 갚도록 요구하는 것이다. 통상 대출 기간에 신용점수에 변동이 있거나 대출금액이 늘었을 때 일부 상환을 요구받는데, 지난해부터 시작된 금융 당국의 고강도 대출 억제로 이러한 사례가 증가한 것으로 보인다. 상환 능력 이상으로 과도한 대출을 쓴 ‘빚투’(빚내서 투자)족들의 불안감이 커지는 이유다.

시중은행 관계자는 “이제 타행 대출을 받은 고객들에겐 연봉 이내 한도가 남아도 대출이 안 된다고 하는 것 말고는 할 수 있는 게 없다”고 말했다. 다른 금융권 관계자는 “앞으로는 은행에서 신용대출을 할 때에도 고객이 대출 목적을 소명하도록 해야 하는 것 아닌지 모르겠다”고 했다.

일각에선 일괄적인 신용대출 규제는 실제 대출이 필요한 사람들을 금융 사각지대로 내몰 수 있다고 지적한다. 하준경 한양대 경제학과 교수는 “은행이 대출 심사를 좀더 세심하게 할 수 있도록 제도를 강화해 실제 생활자금 대출이 필요한 차주가 피해 보는 일은 없어야 한다”며 “정부는 정책금융과 서민금융을 더 활성화하고, 은행들이 중저 연봉자들도 적극적으로 활용할 수 있도록 연계해 줘야 한다”고 말했다.

2021-08-31 19면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지