2015년 5월 A씨는 방광에 종양이 생겨 절제술을 받았다. 담당 의사는 임상학적인 소견을 근거로 “방광 후벽에 악성 종양이 생겼다”며 암이라고 진단했다. 2003년 B보험사의 암 보험에 가입했던 A씨는 암 진단비 4000만원을 청구했다. 하지만 보험사는 다른 의료기관에 자문한 결과를 토대로 “A씨는 악성암이 아니라 상피내암”이라며 10분의1인 상피내암 진단비(400만원)를 지급했다. 보험 약관상 암 진단 확정은 ‘임상학 진단’이 아니라 병리학적 소견, 즉 ‘조직검사’를 근거로 해야 한다는 것이다. 상피내암(제자리암)은 암세포가 상피 내에 머물러 있는 초기 상태의 암을 뜻한다. A씨는 “‘보험 가입 시점’에는 상피내암이라는 용어조차 없었다”며 금융감독원에 민원을 제기했다. 금감원은 A씨 손을 들어 줬고 B보험사는 지난 1월 암 진단비 4000만원을 지급했다.

이미지 확대

닫기이미지 확대 보기

달라진 ‘암 기준’ 때문에 분쟁이 늘고 있다. 과거엔 ‘암’이라고 그냥 통칭했는데 의학기술이 발달하면서 암, 상피내암, 경계성 종양 등으로 세분화돼서다. 얼마나 위험한 암이냐에 따라 보험금이 달라진다. 보험사가 기준으로 삼는 한국표준질병사인분류(KCD) 체계는 2008년 개정됐다. A씨가 만일 KCD가 변경되기 이전인 2007년 종양이 생겼다면 ‘방광암’으로 아무런 다툼 없이 보험금을 지급받았을 것이다. 암 종류가 세분화되면서 ‘보험 가입 시점’의 KCD를 적용해야 하는지, ‘진단 시점’의 KCD를 적용해야 하는지를 놓고 논란이 일고 있는 것이다. 논란이 잦은 대표적인 암이 방광암, 유암종, 난소암 등이다.

금감원은 민원이 잇따르자 “불분명할 땐 고객에게 유리하게 해석한다는 원칙(‘계약약관 작성자 불이익 원칙’)을 적용해 보험금을 지급하라”고 중재했다. 당국 중재안은 강제성은 없다.

보험사들은 불만이다. 유사 사례에 미칠 ‘나비효과’ 때문이다. 한 보험사 관계자는 “암 기준이 달라졌는데 고객에게 모두 유리하게 해석하라고 하면 금액이 수백억원대에 이를 수도 있어 큰 타격”이라며 ‘제2의 자살보험’이 될 수 있다고 우려했다. ‘자살 보험금’ 논란은 보험사들이 “자살도 재해사망으로 보고 재해사망보험금을 지급한다”고 약관에 실수로 기재한 데서 비롯됐다. 지금까지도 법적 공방 중이다.

이 때문에 보험업계는 여론의 뭇매를 걱정하면서도 대법원 판결이 날 때까지 보험금 지급을 최대한 늦추려 하고 있다. 지금까지는 보험사들이 암 보험 민원에 개별 소송으로 대응했지만 ‘공동 소송’을 통해 대법원 판결을 구해 보겠다는 기류다.

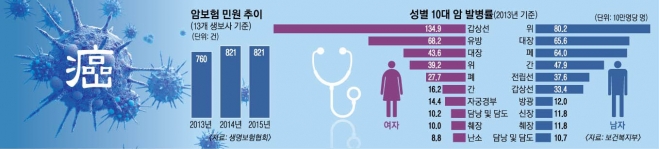

조남희 소비자원 대표는 “과거 중증암으로 분류됐다가 가벼운 암으로 기준이 바뀌었다고 해서 보험금을 줄인다면 어떤 고객이 암 보험을 선뜻 들려 하겠느냐”면서 “금융 당국과 업계가 ‘진단 시점과 가입 시점의 KCD가 달라질 경우 진단비 차이가 5배를 넘지 않도록 한다’는 등의 기준을 마련할 필요가 있다”고 조언했다. 암 보험 관련 민원(생명보험협회 기준)은 2013년 760건에서 지난해 821건으로 늘었다.

백민경 기자 white@seoul.co.kr

2016-04-01 19면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

정부가 추가경정예산(추경)을 통해 총 13조원 규모의 ‘민생회복 소비쿠폰’을 지급하기로 하자 이를 둘러싸고 소셜미디어(SNS) 등에서 갑론을박이 벌어지고 있다. 경기에 활기가 돌 것을 기대하는 의견이 있는 반면 SNS와 온라인 커뮤니티에서는 ‘소비쿠폰 거부운동’을 주장하는 이미지가 확산되기도 했다. ‘민생회복 소비쿠폰’ 여러분은 어떻게 생각하나요?