최고금리 한도 정한 ‘대부업법’ 올해부터 효력 잃어

불법 사채업자에게 터무니없이 높은 이자를 뜯겨도 나중에 돌려 달라고 요구하기가 어려워졌다. 대부업자와 여신 금융사의 최고 금리 한도(34.9%)를 정한 ‘대부업법’이 올해부터 효력을 잃어서다. 이 한도를 27.9%로 낮춘 개정안은 국회 벽에 가로막힌 상태다. 정부가 고금리 대부업체 신고센터를 설치하는 등 집중 단속에 나섰지만 법 공백 우려가 커져 가고 있다.

문제는 대부업법 공백으로 이 상한선을 넘겨도 부당 이득을 되돌려 달라고 청구할 길이 없어졌다는 데 있다. 미등록 대부업자(불법 사채업자)의 경우 예나 지금이나 불법인 것은 마찬가지여서 형사처벌은 가능하지만 부당 이득 반환 청구의 법적 근거인 대부업법이 사라져 청구 자체가 힘들어진 것이다. 장재옥 중앙대 법학전문대학원 교수는 “1998년 국제통화기금(IMF)의 권고에 따라 이자제한법이 폐지됐을 당시 민법 103조(사회질서에 반하는 법률행위)로 구제된 판례가 있긴 하지만 결국 피해 보상을 제대로 받을 수 있는지는 법원 판단에 달렸다”고 설명했다.

한 대부업체 관계자는 “대형 대부업체는 금융 당국과 지방자치단체 감시 아래 놓여 있지만 불법 사금융은 날개를 단 것이나 다름없다”면서 “적발돼도 (부당하게 갈취한 고금리를) 토해 낼 일은 없지 않으냐”고 반문했다.

대부업법 개정안이 뒤늦게 국회를 통과한다고 해도 소급 적용 여부는 불확실하다. 정부는 개정안이 국회를 통과해 대부업 최고 금리가 27.9%로 인하되면 기존 대출에도 소급 적용하는 방안을 추진할 방침이다. 하지만 개인 재산권 침해 등 위헌 소지가 있다. 금융위 관계자는 “‘얻을 수 있는 공익’과 ‘잃을 수 있는 사익’을 따지는 비례 원칙을 근거로 최대한 소급 적용을 관철시킬 작정”이라고 밝혔다.

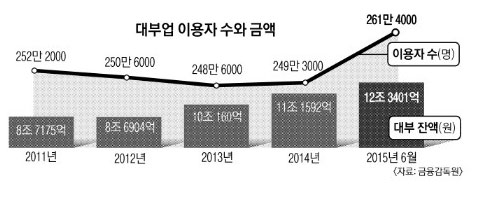

금융감독원 집계에 따르면 2013년 248만 6000명으로 줄었던 대부업 이용자 수는 지난해 6월 261만 4000명으로 다시 불었다. 대출 금액은 12조 3401억원에 이른다. 강형구 금융소비자연맹 금융국장은 “정부가 나서 일수나 사채 이용에 대한 수요 조사를 하고 이를 서민금융에서 받아줄 수 있도록 하는 시스템을 만들어야 한다”면서 “대부업법이 한시법인 이상 이런 논란이 계속될 수 있는 만큼 이자제한법으로 통합하는 것이 바람직하다”고 제안했다.

백민경 기자 white@seoul.co.kr

신융아 기자 yashin@seoul.co.kr

2016-01-08 21면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![thumbnail - “부끄럽다” 한국인도 안 하는 걸…홀로 산속 쓰레기 치운 외국인 [포착]](https://img.seoul.co.kr/img/upload/2026/01/26/SSC_20260126075851_N2.jpg.webp)