안내 통보받은 소비자들 분통

한화생명 장해보험에 가입했던 A씨는 13년 전 교통사고로 하반신이 마비돼 보험금 1억 700만원을 받게 됐다. 하지만 보험금을 찾지 않고 두면 연 7%대 예정이율에 1% 포인트를 더한 이자를 계산해 준다고 해 보험금을 그대로 뒀다. 12년 동안 이자만 5000만원가량 늘었다. 하지만 보험사는 최근 새로운 규정이 적용됐다며 보험금 청구 기간인 2년에 한해서만 이자를 주겠다고 통보했다.

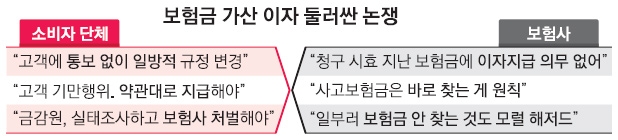

문제는 이렇듯 비슷한 민원이 잇따르고 있는데도 금융 당국도 해결책을 내놓지 못하는 데 있다. 논란을 잠재우기 위해 청구 기간과 상관없이 가산 이자를 주겠다고 한 보험사가 있는 반면 일부 보험사는 법상 청구 기간이 지난 보험금에 대해 가산 이자까지 지급하는 것은 말이 안 된다며 버티고 있다. 명확한 가이드라인이 필요하다는 지적이 나온다.

보험사들은 그동안 관행처럼 2년이 지난 만기 보험금에 대해서도 가산 이율을 적용해 왔다. 그러다 최근 저금리로 역마진 상황에 놓이자 보험사들은 내부 규정으로 가산금 지급 기간을 청구 기간 이내로 제한했다. 일부 보험약관에는 만기 축하금이나 해약 환급금 등은 지급 기일까지의 기간에 대해 ‘예정이율+1%’를 연 복리로 계산해 준다고 명시돼 있지만 보험사들은 이 또한 상법상 소멸시효를 적용받는다고 주장한다. 보험업계 관계자는 “보험금은 은행 예금과 달라 사고가 나면 바로 찾는 것이 원칙”이라며 “가산 이율을 더 받기 위해 일부러 보험금 수령을 미루는 것도 모럴 해저드(도덕적 해이)”라고 지적했다.

하지만 상당한 이자가 불어 있을 것으로 예상했던 소비자들은 예고도 없이 갑자기 줄어든 보험금 안내를 받고 분통을 터뜨릴 수밖에 없는 상황이다. 이기욱 금융소비자연맹 사무처장은 “보험사들이 가산 이율을 준다며 적극적으로 보험금 예치를 유도하다가 이제 와서 내부 규정 운운하며 이자를 지급하지 않는 것은 엄연한 불법행위”라면서 “금융 당국은 보험금 이자 지급 여부를 전수조사하고 책임을 물어야 한다”고 주장했다.

금융감독원 관계자는 “약관이 명확하지 않은 데다 보험사 위법 여부도 따지기 쉽지 않다”면서 “실태 파악을 하고 있다”고 해명했다.

신융아 기자 yashin@seoul.co.kr

2015-10-01 17면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지