금감원 “가입자 선택권 훼손 막아야… 이르면 4월 시행”

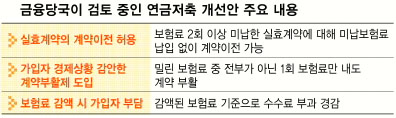

연금저축보험의 ‘부활·이전’이 쉬워질 전망이다. 금융당국은 보험료를 2회 이상 내지 못해 ‘실효계약’이 된 연금저축보험에 대해 체납 보험료 전부가 아닌 1회 보험료만 내도 계약이 부활되는 계약부활제를 이르면 4월부터 시행할 예정이다. 밀린 보험료를 모두 내지 않고도 보험사 등 다른 연금저축판매사로 계약을 옮길 수 있는 방안도 같이 시행된다.

현재 연금보험은 실효 상태에서는 다른 판매사로 계약 이전이 안 된다. 밀린 보험료를 다 내서 정상계약으로 부활시킨 뒤에만 이전할 수 있다. 현재 실효계약건수가 유지계약건수의 15%에 달한다.

계약을 이전할 때 해지환급금이 이전되는데 실효계약의 이전을 막는 것은 가입자의 선택권을 훼손할 소지가 있다는 것이 금융감독당국의 판단이다. 한 보험사 관계자는 “현재 연금보험 약관에는 ‘보험 계약을 다른 연금저축으로 이전하고자 하는 경우 회사는 약관에 의해 계약의 부활(효력회복)이 된 후에 한해 이전처리할 수 있다’는 조항이 있다”면서 “약관을 개정할 것인지 논의하고 있다”고 설명했다.

금감원은 또 가입자의 경제상황을 감안, 1회분 보험료 납입만으로 계약을 부활시키는 방안도 추진한다. 재정악화 등으로 정기적 납입이 곤란한 가입자의 경우 밀린 보험료를 한꺼번에 내는 것이 부담스러워 계약부활률이 저조하기 때문이다. 밀린 보험료 부담 때문에 다수의 가입자가 계약을 해지할 우려도 나오고 있다. 보험업계 관계자는 “보험료를 안 낸 기간만큼 납입기간을 뒤로 미루는 보완 방안도 있다”고 설명했다.

계약기간 중 보험료를 줄이면 수수료를 줄이는 방안도 논의 중이다. 연금보험 가입자는 계약기간 중 보험료를 처음 낸 보험료보다 낮출 수 있다. 이 경우 생명보험사의 연금보험은 수수료도 줄어들지만 손보사의 경우 수수료는 기존과 동일하게 받아왔다.

현재 연금보험은 매달 10만~25만원의 보험료를 내는 경우가 많지만 손해보험사의 경우 월 보험료가 35만원 이상 고액 계약이 7.6%에 달한다. 이에 따라 일부 모집인들이 우선 고액 보험료로 가입하고 나중에 보험료를 줄일 수 있다는 점을 계약유지수단으로 악용하는 점이 나타나고 있다. 금융감독당국은 보험료를 줄일 경우 가입자가 예상했던 것보다 더 적은 환급금을 받게 돼 민원이 발생할 소지가 있는 만큼 이 부분에 대한 모니터링을 강화할 방침이다. 대신 보험료를 늘릴 때도 증액된 보험료 기준으로 수수료를 부과하도록 했다.

백민경 기자 white@seoul.co.kr

2013-01-23 18면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지