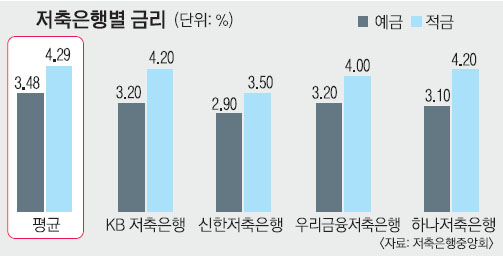

수신금리 업계 평균 밑돌아

KB·신한·우리·하나 4대 금융지주가 부실 저축은행을 인수하며 야심차게 영업을 시작했지만 성과를 못 내고 있다. 금융당국 강권으로 억지로 저축은행을 떠맡은 측면이 강한 데다 자금을 유치해도 대출할 곳이 없어 영업에 소극적일 수밖에 없다는 지적이다.

시중은행과 저축은행의 연계영업 실적도 바닥이다. 국민은행 KB원스탑론, 하나저축은행 더마니론 등은 나온 지 한 달이 지났지만 실적은 미미하다. 은행과 저축은행의 연계영업은 고객이 은행 지점을 방문해 대출이 거절되거나 한도가 넘었을 경우 은행에서 저축은행 대출 상품을 연결해 주는 것을 말한다. 저축은행 관계자는 “대출 자체가 줄어드는데 시중은행보다 금리가 높은 상품을 어느 고객이 좋아하겠느냐”고 분위기를 전했다.

업계 상황은 점차 악화되고 있다. 2011년 10월 말 40조 1665억원이었던 여신액은 1년 사이 34조 3869억원으로 14% 줄었다. 수신액도 같은 기간 51조 6745억원에서 44조 8071억원으로 13% 감소했다. 예금보험공사의 가교 저축은행인 예한별저축은행은 정기예금 금리가 2.9%까지 떨어졌다. 우리은행 ‘토마스정기예금(3.20%)’이나 산업은행 ‘KDB드림정기예금(3.45%)’ 등의 금리는 저축은행보다 높아 ‘역전현상’도 빚어지고 있다. 한 금융지주사 관계자는 “저축은행은 지주 건전성을 갉아먹는 존재”라면서 “업계가 전반적으로 침체되어 있는데 뾰족한 수가 있겠느냐”고 토로했다.

이민영 기자 min@seoul.co.kr

2013-01-15 17면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지