вҖңл…ёнӣ„ лҢҖ비вҖқ 247л§ҢлӘ… м—°к°„10мЎ° лӮ©мһ…н•ҳлҠ”лҚ°

мҲҳмқөкіј м•Ҳм •м„ұмқ„ лҸҷмӢңм—җ 추кө¬н•ҙ л…ёнӣ„лҢҖ비 кёҲмңөнҲ¬мһҗ мғҒн’ҲмңјлЎң мқёкё°лҘј лҒҢкі мһҲлҠ” ліҖм•Ўм—°кёҲліҙн—ҳ 10к°ң мӨ‘ 9к°ңлҠ” мҲҳмқөлҘ мқҙ л¬јк°ҖмғҒмҠ№лҘ м—җлҸ„ лҜём№ҳм§Җ лӘ»н•ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. мғҒн’Ҳлі„ мҲҳмқөлҘ лҸ„ мІңм°Ёл§Ңлі„мқҙм–ҙм„ң к°ҷмқҖ ліҙн—ҳлЈҢлҘј лӮҙкі лҸ„ мҲҳл №м•Ўмқҙ л§ҺкІҢлҠ” 40% к°Җк№Ңмқҙ м°Ёмқҙ лӮҳлҠ” кІғмңјлЎң 분м„қлҗҗлӢӨ. 2010л…„ кё°мӨҖмңјлЎң ліҖм•Ўм—°кёҲліҙн—ҳ к°Җмһ…мһҗ мҲҳлҠ” 247л§Ңм—¬лӘ…мқҙл©°, м—°к°„ лӮ©мһ… ліҙн—ҳлЈҢлҠ” 10мЎ°мӣҗм—җ лӢ¬н•ңлӢӨ.

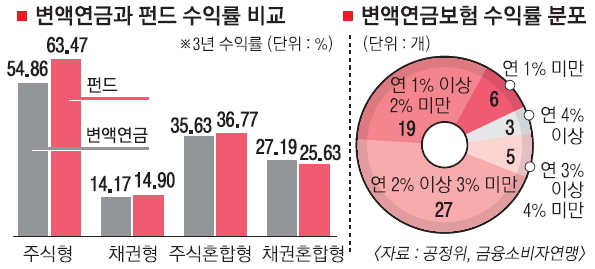

4мқј кіөм •кұ°лһҳмң„мӣҗнҡҢк°Җ кёҲмңөмҶҢ비мһҗ연맹(кёҲмҶҢм—°)м—җ мқҳлў°н•ҙ мЎ°мӮ¬н•ң вҖҳK-м»ЁмҠҲлЁёлҰ¬нҸ¬нҠё 2нҳё ліҖм•Ўм—°кёҲліҙн—ҳ 비көҗм •ліҙвҖҷм—җ л”°лҘҙл©ҙ ліҙн—ҳ м„Өкі„мӮ¬мҷҖ мқҖн–үмқҙ нҢҗл§Өн•ҳлҠ” ліҖм•Ўм—°кёҲліҙн—ҳ 60к°ң мӨ‘ 54к°ң(90%)мқҳ м—°нҸүк· мӢӨнҡЁмҲҳмқөлҘ мқҙ л¬јк°ҖмғҒмҠ№лҘ 3.19%м—җлҸ„ лҜём№ҳм§Җ лӘ»н•ҳкі мһҲлӢӨ.

ліҙн—ҳ м„Өкі„мӮ¬мқҳ мғҒн’Ҳ 44к°ң мӨ‘ мҲҳмқөлҘ мқҙ л¬јк°ҖмғҒмҠ№лҘ ліҙлӢӨ лҶ’мқҖ ліҙн—ҳмқҖ көҗліҙмғқлӘ…мқҳ көҗліҙмҡ°лҰ¬м•„мқҙ(4.06%)мҷҖ көҗліҙ100м„ёмӢңлҢҖв…Ў(3.92%), PCAмғқлӘ…мқҳ PCAнҢҢмӣҢлҰ¬н„ҙкіј PCAн“ЁмІҳмҶ”лЈЁм…ҳ(к°Ғ 3.55%) л“ұ 4к°ңм—җ л¶Ҳкіјн–ҲлӢӨ. мқҖн–ү нҢҗл§Ө(л°©м№ҙмҠҲлһ‘мҠӨ) мғҒн’Ҳ 16к°ң мӨ‘м—җм„ңлҠ” көҗліҙмғқлӘ…мқҳ көҗліҙFirstмҡ°лҰ¬м•„мқҙ(4.28%)мҷҖ көҗліҙFirst100м„ёмӢңлҢҖ(4.22%) л“ұ 2к°ңк°Җ л¬јк°ҖмғҒмҠ№лҘ мқ„ л„ҳм—ҲлӢӨ. л°ҳл©ҙ INGмғқлӘ…мқҳ мҠӨл§ҲнҠём—…мқёлІ мҠӨнҠё(0.22%)мҷҖ л…№мӢӯмһҗмғқлӘ…мқҳ к·ёлҰ°лқјмқҙн”„(0.42%), лҢҖн•ңмғқлӘ…мқҳ н”Ңлҹ¬мҠӨUP(0.52%) л“ұмқҖ мҲҳмқөлҘ мқҙ 1%м—җлҸ„ мұ„ лҜём№ҳм§Җ лӘ»н–ҲлӢӨ. кёҲмҶҢм—° кҙҖкі„мһҗлҠ” вҖңкёҲмңөмӮ¬ 집계 л°©мӢқкіј лӢ¬лҰ¬ мҶҢ비мһҗк°Җ мӢӨм ң лӮё ліҙн—ҳлЈҢлҘј кё°мӨҖмңјлЎң мҲҳмқөлҘ мқ„ мӮ°м •н–ҲлӢӨ.вҖқкі м„ӨлӘ…н–ҲлӢӨ.

мғҒн’Ҳлі„ мҲҳмқөлҘ кІ©м°ЁлҠ” м—°кёҲ мҲҳл №м•Ўм—җ нҒ° мҳҒн–Ҙмқ„ лҜём№ңлӢӨ. мҳҲлҘј л“Өм–ҙ л§ӨлӢ¬ 20л§Ңмӣҗм”© 10л…„к°„ 2400л§Ңмӣҗмқ„ мҲҳмқөлҘ мқҙ к°ҖмһҘ лҶ’мқҖ көҗліҙмҡ°лҰ¬м•„мқҙм—җ лӮ©мһ…н• кІҪмҡ° 3375л§Ңмӣҗмқҙ м ҒлҰҪлҗҳлҠ” л°ҳл©ҙ, к°ҖмһҘ лӮ®мқҖ мҠӨл§ҲнҠём—…мқёлІ мҠӨнҠём—җ лӮ©мһ…н• кІҪмҡ° м ҒлҰҪм•ЎмқҖ 2454л§ҢмӣҗмңјлЎң мӣҗкёҲкіј нҒ° м°Ёмқҙк°Җ м—ҶлӢӨ. 10л…„ лҸҷм•Ҳ ліҙн—ҳлЈҢлҘј лӮ©мһ…н•ң л’Ө л°ӣлҠ” м—°к°„ м—°кёҲм•ЎмқҖ көҗліҙмҡ°лҰ¬м•„мқҙ 408л§Ңмӣҗ, мҠӨл§ҲнҠём—…мқёлІ мҠӨнҠё 296л§ҢмӣҗмңјлЎң 112л§ҢмӣҗмқҙлӮҳ м°Ёмқҙк°Җ лӮ¬лӢӨ. кёҲмҶҢм—°мқҖ мҲҳмқөлҘ мҷём—җлҸ„ кі„м•ҪмІҙ결비мҡ©кіј кі„м•ҪкҙҖлҰ¬л№„мҡ©, мң„н—ҳліҙн—ҳлЈҢ л“ұмқ„ кі л Өн•ҙ мғҒн’Ҳмқ„ м„ нғқн•ҙм•ј н•ңлӢӨкі к¶Ңкі н–ҲлӢӨ. лӮ©мһ…н•ҳлҠ” ліҙн—ҳлЈҢм—җм„ң кіөм ңлҗҳлҠ” 비мҡ©мқҙ м Ғкі н•ҙм•ҪнҷҳкёүкёҲм•Ўмқҙ л§Һмңјл©ҙм„ңлҸ„ лҶ’мқҖ мҲҳмқөлҘ мқ„ кұ°л‘ҳ мҲҳ мһҲлҠ” мғҒн’Ҳмқ„ м°ҫм•„м•ј н•ңлӢӨлҠ” кІғмқҙлӢӨ.

ліҙн—ҳ м—…кі„лҠ” мӢңмһҘмғҒнҷ©мқҙлӮҳ ліҖм•Ўм—°кёҲмқҙ мұ„нғқн•ң нҺҖл“ңмқҳ мў…лҘҳлҘј кі л Өн•ҳм§Җ м•ҠмқҖ кІ°кіјлқјкі л°қнҳ”лӢӨ. н•ҳм§Җл§Ң нҺҖл“ңнҸүк°ҖмӮ¬ м ңлЎңмқём—җ л”°лҘҙл©ҙ м§ҖлӮң 2мқј кё°мӨҖмңјлЎң ліҖм•Ўм—°кёҲкіј нҺҖл“ңмқҳ 3л…„ мҲҳмқөлҘ (к°ҖмӨ‘ нҸүк· )мқ„ 비көҗн•ң кІ°кіј мұ„к¶Ңнҳ•В·мЈјмӢқнҳ•В·мЈјмӢқнҳјн•©нҳ•м—җм„ң нҺҖл“ңмқҳ мҲҳмқөлҘ мқҙ лҚ” лҶ’м•ҳлӢӨ. нҠ№нһҲ мЈјмӢқнҳ•мқҳ кІҪмҡ° 1л…„ мҲҳмқөлҘ мқҖ ліҖм•Ўм—°кёҲкіј нҺҖл“ңк°Җ к°Ғк°Ғ -8.42%, -7.98%мҳҖкі , 3л…„ мҲҳмқөлҘ мқҖ к°Ғк°Ғ 54.86%, 63.47%лЎң 8.61% нҸ¬мқёнҠёлӮҳ м°Ёмқҙк°Җ лӮ¬лӢӨ. ліҖм•Ўм—°кёҲліҙн—ҳ к°Ғ мғҒн’Ҳмқҳ мҲҳмқөлҘ кіј кө¬л§Өк°Җмқҙл“ң л“ұ м •ліҙлҠ” вҖҳK м»ЁмҠҲлЁёлҰ¬нҸ¬нҠёвҖҷ(smartconsumer.go.kr)м—җм„ң нҷ•мқён• мҲҳ мһҲлӢӨ.

мқҙкІҪмЈјВ·мһ„мЈјнҳ•кё°мһҗ hermes@seoul.co.kr

[мҡ©м–ҙнҒҙлҰӯ]

в—ҸліҖм•Ўм—°кёҲліҙн—ҳ нҺҖл“ңнҲ¬мһҗ мҲҳмқөм—җ л”°лқј м—°кёҲ мҲҳл №м•Ўмқҙ кІ°м •лҗҳлҠ” лҜјк°„ліҙн—ҳмғҒн’Ҳ. мқјл°ҳм Ғмқё м—°кёҲліҙн—ҳмғҒн’Ҳкіј лӢ¬лҰ¬ нҲ¬мһҗ мҲҳмқөм—җ л”°лқј м—°кёҲмҲҳл №м•Ўмқҙ лӢ¬лқјм§„лӢӨлҠ” нҠ№м§• л•Ңл¬ём—җ вҖҳліҖм•ЎвҖҷмқҙлқјкі л¶ҲлҰ¬л©°, мӣҗкёҲмқҙ ліҙмһҘлҗңлӢӨ.

2012-04-05 1л©ҙ

Copyright в“’ м„ңмҡёмӢ л¬ё All rights reserved. л¬ҙлӢЁ м „мһ¬-мһ¬л°°нҸ¬, AI н•ҷмҠө л°Ҹ нҷңмҡ© кёҲм§Җ