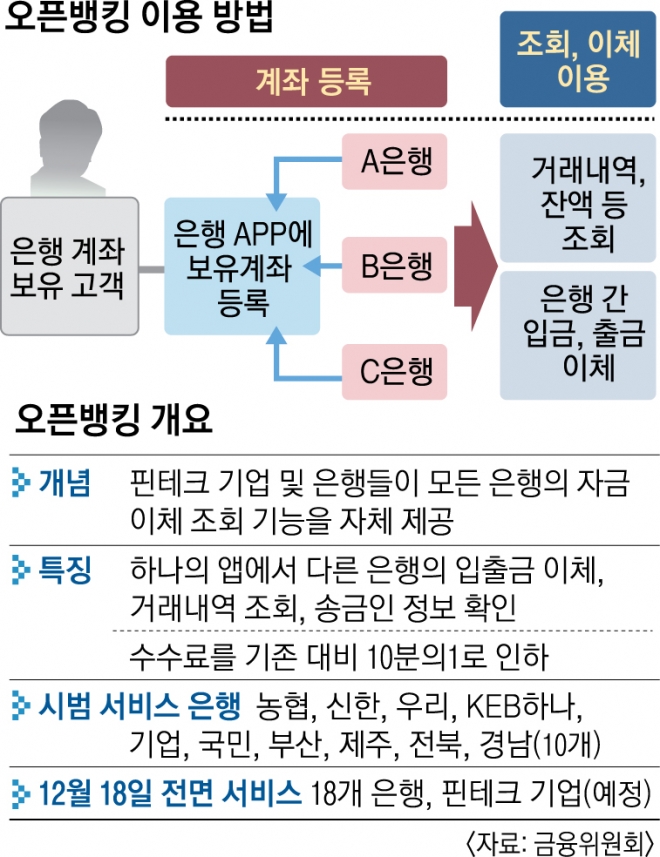

오픈뱅킹 서비스 이용해 보니

30일부터 시범 서비스가 시작된 ‘오픈뱅킹’을 직접 이용한 결과 내린 결론이다. 이날 신한은행, KB국민은행, 우리은행, IBK기업은행 등 4개 은행의 개별 앱에서 오픈뱅킹 서비스를 체험해 보니 신한은행이 가입 절차가 간편했고 국민은행과 기업은행은 이용 속도가 빠른 편이었다. 오픈뱅킹은 하나의 은행 앱으로 다른 은행 계좌의 출금과 이체가 가능한 서비스다.

은행들은 오픈뱅킹을 고객에게 알리기 위해 앱 메인 화면에 오픈뱅킹 시작을 알리는 배너를 배치하거나 팝업 창을 띄웠다. 은행 앱에서 오픈뱅킹에 가입하는 절차는 비슷하다. 가입에 동의하고 오픈뱅킹에 이용할 타행 계좌를 등록하는 방식이다.

구체적인 계좌 등록 방법에선 차이가 났다. 우리은행과 기업은행, 국민은행은 본인의 계좌를 일일이 입력해야 해 다소 번거로운 반면 신한은행은 자주 쓰는 몇몇 계좌가 자동으로 표시됐다.

신한은행 앱 ‘쏠’에서는 적금이나 카드대금 결제, 월급 대금 계좌 등 용도별로 나뉜 은행 계좌들이 조회됐다. ‘쏠’을 통해 우리은행 계좌에서 기업은행 계좌로 송금해도 이체 수수료가 없다. 기업은행의 앱 ‘아이원뱅크’에서도 등록한 6자리 비밀번호만으로 카카오뱅크의 계좌에서 기업은행의 펀드나 적금통장으로 돈을 보낼 수 있다. 국민은행의 앱 ‘리브’에서 우리은행 계좌로 들어가 바로 돈을 이체해 환전을 한 번에 끝냈다. 기존에는 타행 계좌의 돈을 환전하려면 두 개의 앱을 써야 해 번거로웠다. 다만 A은행 앱에서 B은행의 금융상품을 가입할 수는 없다.

오픈뱅킹은 ‘토스’ 등 기존 핀테크(금융+기술) 자산관리서비스 앱과 비슷하게 보이지만 다른 점도 있다. 토스나 뱅크샐러드는 공인인증서를 이용해 계좌 정보를 일일이 가져온다. 이 때문에 은행 오픈뱅킹에 가입할 때 계좌를 직접 입력하는 방식이 다소 불편하게 느껴졌다. 신한은행은 공인인증서 기반으로 오픈뱅킹 이용 계좌를 추가하는 방법을 준비 중이다. 오픈뱅킹 서비스는 앱으로만 이용할 수 있어 고령층을 포함해 모바일뱅킹에 익숙하지 않은 금융 소비자들은 사용하기 어렵다. 은행 외에 카드 결제 예정액 등을 한 번에 볼 수 없는 점도 아쉬웠다. 한 앱에 계좌를 모으니 보안 사고도 걱정됐다.

오는 12월 오픈뱅킹이 정식으로 시작되면 8개 은행과 140여개의 핀테크 기업들이 추가로 참여한다.

김주연 기자 justina@seoul.co.kr

2019-10-31 17면