21개 펀드 평균수익률 -19.95%…이달 들어 랠리 중인 삼성전자와 대조

계열사별 수익·신성장 동력 확보 없이 지배구조 중심 개편에 시장 부정적삼성 측 “계열사들 실적 부진이 원인”

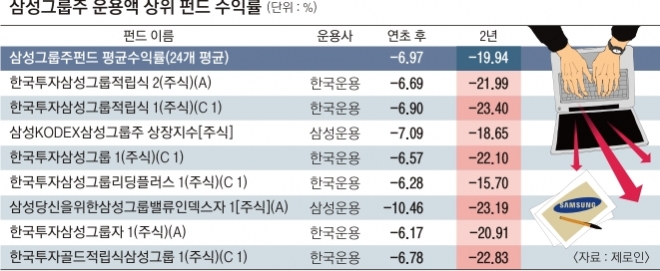

펀드평가사 제로인은 14일 삼성그룹주 펀드(삼성 펀드) 21개의 전날 기준 2년차 평균수익률을 -19.95%로 집계했다. 원금의 5분의1을 까먹은 셈이다. 같은 펀드의 5년차 평균 수익률(-24.18%)보다 소폭 개선되긴 했다. 삼성 펀드의 부진이 온전히 사업 재편의 영향만은 아니란 얘기다. 그러나 이른바 ‘뉴삼성’의 청사진에 대해 시장 신뢰가 형성됐다면 21개 펀드 중 단 하나도 2년 누적 플러스 수익을 거두지 못한 채 -23.40~-12.76%의 저조한 실적을 기록하지 않았으리라는 게 전문가들의 평가다. 같은 기간 주식형 펀드(2813개)의 수익률(-1.32%)과 비교해도 삼성 펀드의 평균 수익률은 열악한 수준이다.

삼성 펀드의 부진은 이날 삼성전자 종가가 138만원으로, 이달 들어 랠리 중이란 점과 대비된다. 바꿔 말하면 다른 계열사들의 주가 흐름이 삼성전자의 랠리를 반감시키고 있는 셈이다. 이에 삼성 측은 “삼성전자를 제외한 계열사들의 실적 흐름이 좋지 않아 주가가 반등하지 않는 듯하다”면서 “자사주 매입, 주주 친화적 경영, 구조 개편 등을 모색하고 있다”고 설명했다. 그러나 소액주주와 학계는 삼성그룹의 사업 재편이 계열사별 수익·신성장 역량을 감안해 이뤄지기보다 지배구조 재편을 최우선 고려 대상으로 삼은 채 이뤄지자 시장이 부정적인 반응을 보인다는 분석을 내놓고 있다. 최근 삼성SDS가 지난해 전년 대비 8.4% 매출 성장세를 보인 물류BPO(비즈니스 프로세스 아웃소싱)의 사업 분할을 검토하자 성장동력 훼손 우려와 함께 주가가 급락한 사례가 대표적이다.

신규 규제에 대비해 급조하는 모양새로 사업이 재편되거나 매각설이 무성한 뒤 끝내 협상이 무산된 사례도 삼성 구조 개편 성패에 대한 시장 의구심을 키우는 요인으로 지적됐다. 이재용 삼성전자 부회장 등 대주주 일가 지분율이 높았던 삼성SNS와 삼성SDS의 2013년 말 합병이 성사되자 당시 신설된 일감 몰아주기 과세 대상에서 이 부회장 등이 제외된 효과가 부각된 바 있다. 프랑스 광고회사 퍼블리시와의 제일기획 매각 협상이 결렬되며 ‘뉴삼성’이 큰 틀 안에서 구상되고 있는지 의심이 제기되기도 했다.

학계는 지배구조에 초점을 맞춰 구조 개편 그림을 그리다 삼성 특유의 경쟁력이 훼손될 가능성에 큰 우려를 표시했다. 예컨대 삼성전기는 지난해 일부 사업을 매각하는 개편을 거쳤음에도 삼성전자에 대한 매출 의존성이 크다는 약점을 해소하지 못했다. 이에 박상인 서울대 행정학과 교수는 “과거 스마트폰 도입 당시 삼성전자의 수직계열화를 무기 삼아 빠른 추격에 성공했다면 시장 침체기인 지금은 수직계열화 때문에 위기를 집중적으로 맞을 수 있다”면서 “삼성전자부터 부품 계열사까지 각자 혁신할 수 있는 체계 정립이 시급하다”고 말했다. 김현철 서울대 국제대학원 교수는 “60년 만에 처음 경험해 보는 저성장 시대를 맞이해 명확한 사업 선택 기준을 세워 투명하면서 효율적인 사업구조를 신속하게 만들어야 한다”고 제언했다.

홍희경 기자 saloo@seoul.co.kr

2016-06-15 20면