하반기 시행 앞두고 쟁점 진단

외국, 도입 주도 판매자에 수수료국내, 당국 앞장… 부담 주체 논란

이르면 올 하반기부터 국내에도 ‘캐시백 서비스’가 도입될 예정이다. 캐시백은 대형 마트나 편의점 등에서 물건을 결제하면서 현금도 같이 찾을 수 있는 제도로 영국과 미국, 호주 등에서는 일상화돼 있다. 일본도 내년 도입 예정이다. 금융감독원은 우리나라도 캐시백 서비스를 할 수 있는 시스템이 갖춰져 있기 때문에 금융위원회의 유권해석 변경만으로 도입이 가능하다고 보고 추진하고 있다. 하지만 법령 해석 말고도 수수료와 보안 문제 등 따져볼 것이 많다는 게 금융위의 입장이다.

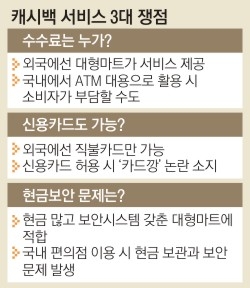

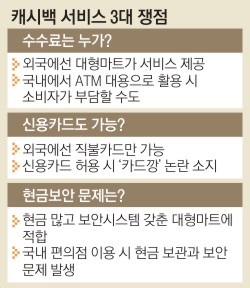

하지만 우리처럼 금융 당국 주도로 도입하는 경우에는 얘기가 다르다. 어느 쪽이든 수수료를 부담해야 하는데 고객 편의를 제공한다는 이유로 편의점에 수수료 부담을 지울 수는 없기 때문이다. 그렇다고 금융사나 서비스를 이용하는 고객이 수수료를 내게 된다면 실효성이 있겠느냐는 얘기가 나온다. 한 시중은행 관계자는 “현금 인출 수단이 늘어나는 편리성은 있겠지만 우리나라는 이미 자동화기기(ATM)가 보편화돼 있어 굳이 고객이 수수료를 부담하면서 캐시백을 이용할지 의문”이라고 말했다. 캐시백 서비스가 발달돼 있는 외국은 ATM이 많지 않아 수요가 상대적으로 많다.

결제수단에 신용카드를 포함시킬지도 관건이다. 지금은 은행 계좌에서 곧바로 돈이 빠져나가는 체크카드나 직불카드만 캐시백 서비스를 허용한다는 게 금감원의 방침이다. 하지만 아직까지는 체크카드보다 신용카드 사용률이 훨씬 높아 고객 편의성을 생각한다면 신용카드도 포함시켜야 한다는 주장이 적지 않다. 이 경우 ‘카드깡’(신용카드로 물건을 사는 것처럼 꾸며 결제한 뒤 현금을 받는 불법 할인대출) 논란이 생길 수 있다. 신용카드로 물건값을 결제한 뒤 현금을 돌려받는 캐시백 방식이 카드깡과 비슷하기 때문이다.카드깡은 법(여신전문금융업법)으로 금지하고 있는 불법 행위다.

1인당 현금 인출 한도는 10만원 수준으로 검토되고 있다. 그러자면 편의점은 상당한 현금을 비축하고 있어야 한다. 대형 마트는 별문제 없지만 소규모 편의점은 현금 보관에 따른 보안 문제가 생길 수 있다. 도난이나 분실에 대비해 별도의 보안 시스템을 갖춰야 하는 것이다. 금융위 관계자는 “외국은 대개 현금이 많고 보안 시스템이 잘 갖춰진 대형 마트 위주로 캐시백 서비스를 하고 있는데 국내 편의점에 이를 어떻게 적용시킬 수 있을지 살펴보고 있다”고 전했다.

캐시백 서비스가 도입되면 은행은 장기적으로 고가의 ATM 설치·운영 비용을 줄일 수 있다는 장점이 있다. 김상봉 한성대 경제학과 교수는 “현금 사용이 줄어들고 스마트뱅킹 활용이 늘면서 ATM이 줄어드는 추세여서 캐시백 서비스가 도입되면 ATM을 대체하는 효과가 있을 것”이라며 “수수료 문제는 기존의 ATM과 유사하게 소비자와 은행이 일정 부분 분담하는 것을 고려해볼 필요가 있다”고 설명했다.

신융아 기자 yashin@seoul.co.kr

2016-02-16 20면